题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友jjxwhb

发布时间:2022-01-07

[主观题]

注册会计师在确定财务报表整体的重要性时通常选定一个基准。下列各项因素中,在选择基准时不需要考

虑的是()。

A.被审计单位所处的生命周期阶段

B.被审计单位的所有权结构和融资方式

C.基准的相对波动性

D.基准的重大错报风险

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

A.被审计单位所处的生命周期阶段

B.被审计单位的所有权结构和融资方式

C.基准的相对波动性

D.基准的重大错报风险

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“注册会计师在确定财务报表整体的重要性时通常选定一个基准。下列各项因素中,在选择基准时不需要考”相关的问题

更多“注册会计师在确定财务报表整体的重要性时通常选定一个基准。下列各项因素中,在选择基准时不需要考”相关的问题

A. 如果被审计单位的盈利水平保持稳定,可选择"经常性业务的税前利润"为基准

B. 如果被审计单位为某开放式基金公司,致力于优化投资组合、提高基金净值、为基金持有人创造投资价值,可选择"净资产"为基准

C. 注册会计师要注意的是,如果被审计单位的经营规模较上年度没有重大变化,通常使用替代性基准确定的重要性应超过上年度的重要性

D. 如果被审计单位近年来经营状况大幅度波动,盈利和亏损交替发生,或者由正常盈利变为微利或微亏,或者本年度税前利润因情况变化而出现意外增加或减少,可选择"过去三到五年经常性业务的平均税前利润或亏损(取绝对值)"为基准

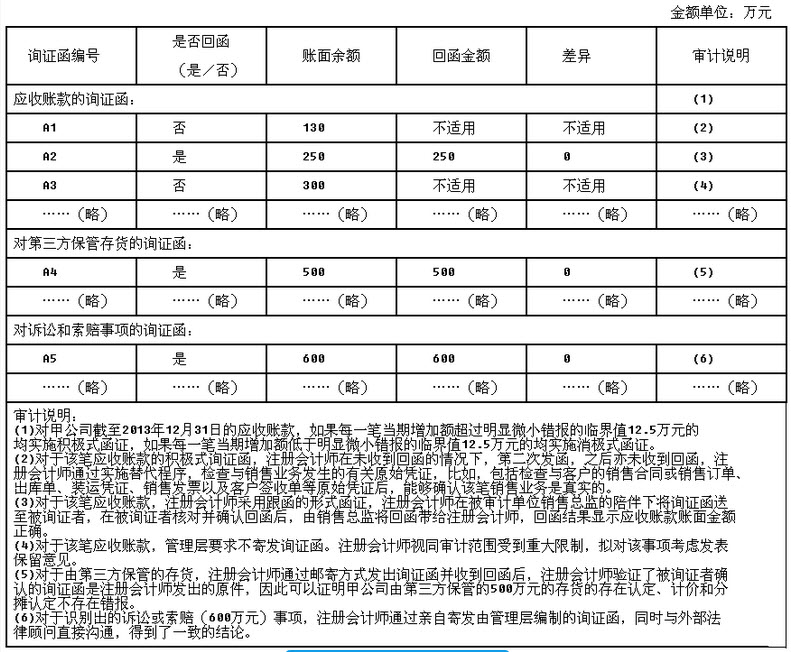

要求:针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否正确。如不正确,请简要说明理由。

A. 确定重大不确定事项发生的可能性

B. 决定风险评估程序的性质、时间安排和范围

C. 识别和评估重大错报风险

D. 确定进一步审计程序的性质、时间安排和范围

A.无保留意见

B.带强调事项段的无保留意见

C.保留意见

D.否定意见

A.受托代管的材料市价严重下跌

B.当期购入的存货因意外完全毁损

C.为获得银行贷款,已作抵押的存货

D.委托其他单位代管的存货市价下跌

资料一:S注册会计师审计Y公司2011年度财务报表的“固定资产”和“累计折旧”项目时,发现下列情况:

(1)某一生产车间有两台生产用设备,其中一台设备是融资租入的,Y公司认为是融资租入的固定资产,所以并未对其计提折旧;另一台设备因为进行日常的修理,所以在修理期间也没有计提折旧。

(2)6月份购入设备一台,价值100万元,当月达到预定可使用状态,7月份交付使用,Y公司从8月份起开始计提折旧。

(3)Y公司对厂房采用平均年限法计提折旧。该厂房预计可使用年限10年,预计净残值率为5%,Y公司确定的该厂房的年折旧率为10%。

资料二:

针对Y公司的固定资产审计,S注册会计师实施的部分审计程序如下:

(1)检查2011年购入的生产设备的发票金额并追查至账簿记录;

(2)检查2011年度从在建工程转入的厂房、仓库的原始凭证;

(3)结合2011年发生的长期借款项目查明有无以固定资产担保或抵押等情况;

(4)索取或编制融资租赁设备汇总表,追查到相关的融资租赁协议。

要求:

(1)针对资料一的情况,指出被审计单位的会计处理是否正确,如果不正确,请给出恰当的处理建议。

(2)针对资料二的情况,请分别指出这些审计程序主要是针对固定资产的何种认定。

A.以或有收费形式收取审计费用

B.对该报表发表非标准无保留意见

C.将威胁独立性的鉴证小组成员调离鉴证小组

D.拒绝承接业务或解除业务约定

A.为了防止大金额的应付账款中可能存在的高估

B.金额为零的应付账款可能存在低估

C.大金额的应付账款从金额方面来说是重要的

D.防止低估应付账款不是应付账款审计的惟一目的

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!