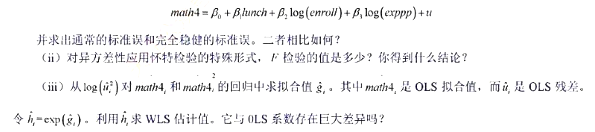

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友18***469

发布时间:2022-05-17

[主观题]

利用MURDER.RAW中的数据。 (i)利用1990年和1993年的数据,用混合OLS估计方程 并以常用形式报

利用MURDER.RAW中的数据。 (i)利用1990年和1993年的数据,用混合OLS估计方程 并以常用形式报

利用MURDER.RAW中的数据。

(i)利用1990年和1993年的数据,用混合OLS估计方程

并以常用形式报告结论。不必担心通常的OLS标准误因a,的出现而不适当。你估计出了死刑的威慑效应吗?

(ii)计算FD估计值(只使用1990~1993年的差分;在FD回归中,你应该有51个观测)。现在,你对威慑效应有何结论?

(iii)在第(ii)部分的FD回归中,求残差 的布罗施-帕甘回归,并计算异方差性的F检验。同样做怀特检验的特殊情形[即将对

的布罗施-帕甘回归,并计算异方差性的F检验。同样做怀特检验的特殊情形[即将对 回归,其中拟合值得自第(ii)部分]。你对FD方程中的异方差性有何结论?

回归,其中拟合值得自第(ii)部分]。你对FD方程中的异方差性有何结论?

(iv)做第(ii)部分中的同样回归,但求异方差-稳健的t统计量。结果如何?

(v)你认为Aexec;的哪个统计量更值得信赖,是通常的:统计量还是异方差-稳健的!统计量?为什么?

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案