题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友xxxxzm_2005

发布时间:2022-01-06

[主观题]

2004年4月,A市财政局派出检查组对市属某国有机械厂的会计工作进行检查。检查中了解到以下情况: (1

2004年4月,A市财政局派出检查组对市属某国有机械厂的会计工作进行检查。检查中了解到以下情况:

(1) 2003年8月,会计张某申请调离该厂,厂人事部门在其没有办清会计工作交接手续的情况下,即为其办理了调动手续。

(2) 2003年10月6日,该厂档案科会同会计科编制会计档案销毁清册。经厂长签字后,按规定程序进行了监销。经查实,销毁的会计档案中有一些是保管期满但未结清的债权债务原始凭证。

要求:请指出上述情况中哪些行为不符合法律规定,并说明理由。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

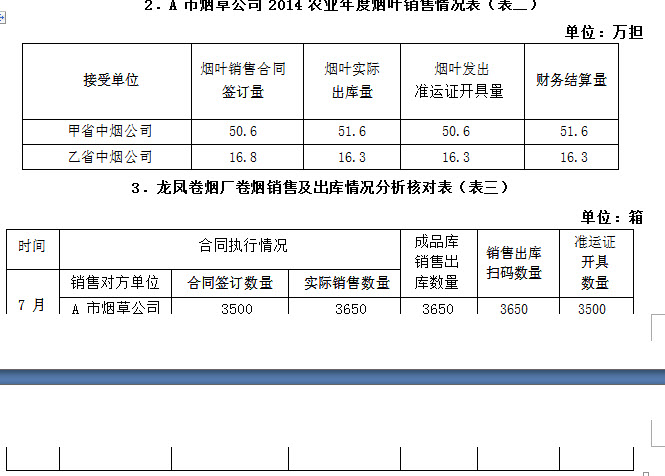

注:10月31日A市烟草公司与甲省中烟公司签订的450万支卷烟已扫码入库,但未能在当天完成到货确认,于11月1日进行确认。

注:10月31日A市烟草公司与甲省中烟公司签订的450万支卷烟已扫码入库,但未能在当天完成到货确认,于11月1日进行确认。