题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友okieth

发布时间:2022-01-06

[主观题]

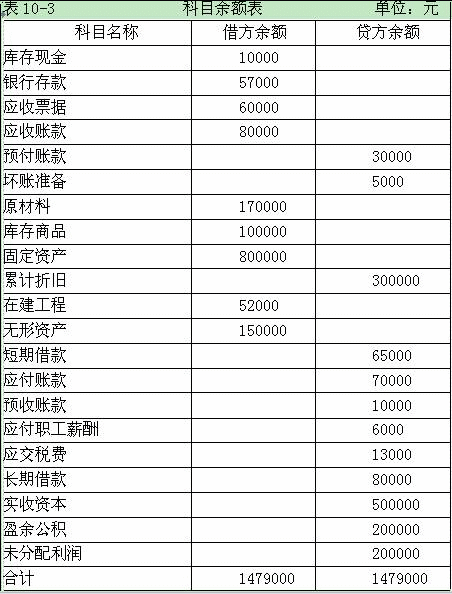

练习资产负债表的编制。资料:星海公司20×4年12月有关资料见表10-3和表10-4。

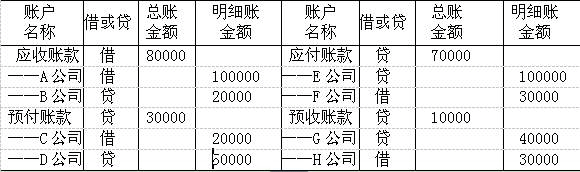

表10-4债权债务明细科目余额表单位:元

(1)从工商银行借入30000元(本利和),离到期日还有6个月。(2)从建设银行借入50000元(本利和),离到期日还有2年。要求:编制星海公司20×4年12月31日的资产负债表,见表10-5。表10-5资产负债表会企01表编制单位:星海公司20×4年12月31日单位:元

单位负责人:财会负责人:复核:制表:

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

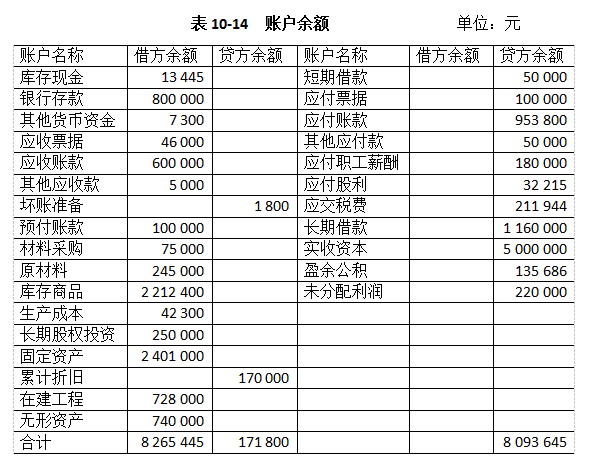

要求:请下载附件中的表格,完成该公司20×6年12月31日的资产负债表

要求:请下载附件中的表格,完成该公司20×6年12月31日的资产负债表

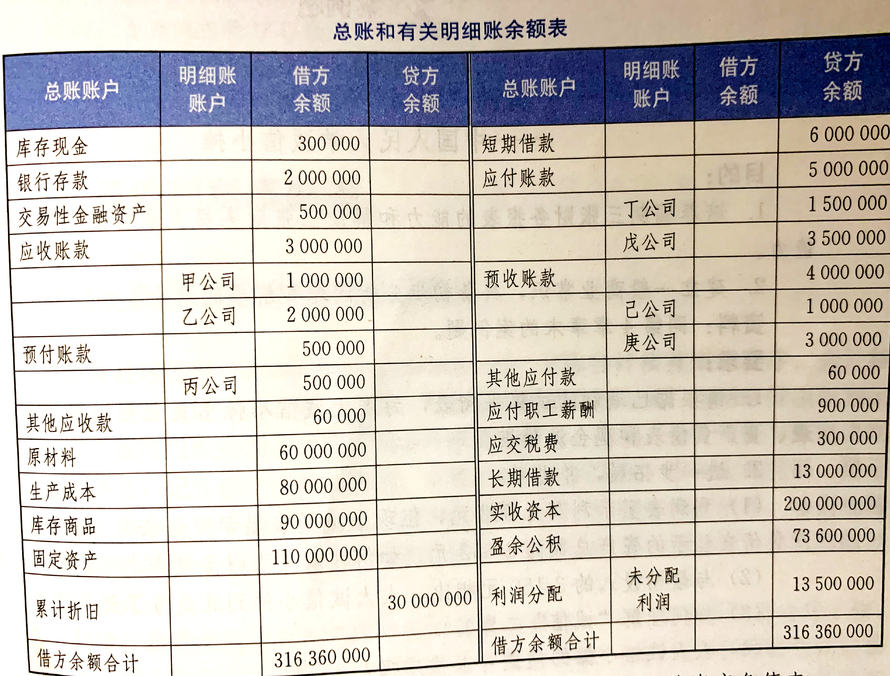

2.有关明细资料如下: (1)“应收账款”账户所属明细账户有借方余额656 000元,有贷方余额56 000元; (2)“长期借款”账户的余额中,有100 000元将于1年内到期。 要求:根据上述资料编制施恩公司20×2年12月31日的资产负债表。

2.有关明细资料如下: (1)“应收账款”账户所属明细账户有借方余额656 000元,有贷方余额56 000元; (2)“长期借款”账户的余额中,有100 000元将于1年内到期。 要求:根据上述资料编制施恩公司20×2年12月31日的资产负债表。![[计算分析题(简答)]目的:练习产品生产业务的会计记录。资料:20×4年3月1日,星海公司“生产成本](https://img2.soutiyun.com/shangxueba/ask/18030001-18033000/18031610/2015080414203631115.gif)

![[计算分析题(简答)]目的:练习产品生产业务的会计记录。资料:20×4年3月1日,星海公司“生产成本](https://img2.soutiyun.com/shangxueba/ask/18030001-18033000/18031610/2015080414220796059.gif)

![[计算分析题(简答)]目的:练习产品生产业务的会计记录。资料:20×4年3月1日,星海公司“生产成本](https://img2.soutiyun.com/shangxueba/ask/18030001-18033000/18031610/2015080414222380969.gif)