题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友llluo10

发布时间:2022-01-07

[主观题]

下面各项中,企业计算营业利润时不需要考虑的是()。

A、投资收益

B、其他业务收入

C、营业外收入

D、财务费用

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

A、投资收益

B、其他业务收入

C、营业外收入

D、财务费用

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“下面各项中,企业计算营业利润时不需要考虑的是()。”相关的问题

更多“下面各项中,企业计算营业利润时不需要考虑的是()。”相关的问题

年可增加营业利润(息税前盈余)400 元。该项目备选的筹资方案有三个:

(1)按11%的利率发行债券;

(2)按面值发行股利率为12%的优先股;

(3)按20元/股的价格增发普通股。

该公司目前的息税前盈余为1 600万元;公司适用的所得税率为40%;证券发行费可忽略不计。

要求:

(1)计算按不同方案筹资后的普通股每股收益(填列下面的“普通股每股收益计算表”)。

1.jpg)

(2)计算增发普通股和债券筹资的每股(指普通股,下同)收益无差别点(用营业利润表示,下同),以及增发普通股和优先股筹资的每股收益无差别点。

(3)计算筹资前的财务杠杆和按三个方案筹资后的财务杠杆。

(4)根据以上计算结果分析,该公司应当选择哪一种筹资方式?理由是什么?

(5)如果新产品可提供1 000万元或4 000万元的新增营业利润,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

(1)1月初与非居民企业A签订3000万元借款合同,约定年利率8%(同期同类金融机构借款年利率6%),因资金周转困难,经协商修改合同延期支付本年度利息,但当年已计提利息240万元计入企业财务费用科目,并在所得税年度纳税申报时全部扣除。

(2)1月初从非居民企业B购入一项专利权,签订的转让合同约定2月底支付全部价款500万元,因资金周转困难,至年底尚有200万元未支付,该专利权已于1月份投入使用.该企业本年度已按规定摊销50万元。在企业所得税前扣除。

(3)7月从非居民企业c租入其在中国境内的商业用房,签订的租赁合同约定租期三年,自2017年7月1日至2020年6月30日,年租金120万元,按合同约定已于合同签订当月支付全部租金360万元。

要求:根据上述资料,计算甲企业应代扣代缴的企业所得税(不考虑其他相关税费)。

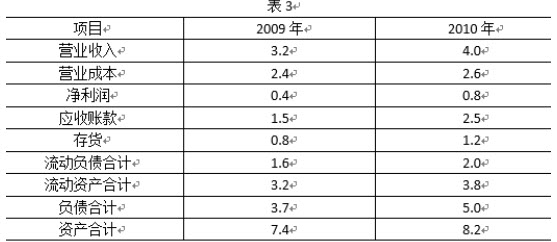

F公司为上市公司,有关资料如下: 资料一: (1)2018年度的营业收入为10000万元,营业成本为7000万元。2019年的目标营业收入增长率为100%,且营业净利率和股利支付率保持不变。适用的企业所得税税率为25%。 (2)2018年度相关财务指标数据如表1所示。 表1相关财务指标数据 财务指标 应收账款 周转率(次) 存货周转率 (次) 固定资产 周转率(次) 营业净利率 资产负债率 股利支付率 实际数据 8 3.5 2.5 15% 50% 1/3 (3)2018年12月31日的资产负债表(简表)如表2所示。 表2F公司资产负债表 单位:万元 资产 2018年初数 2018年末数 负债和股东权益 2018年初数 2018年末数 现金 500 1000 短期借款 1100 1500 应收票据及应收账款 1000 (A) 应付票据及应付账款 1400 (D) 存货 2000 (B) 长期借款 2500 1500 长期股权投资 1000 1000 股本 250 250 固定资产 4000 (C) 资本公积 2750 2750 无形资产 500 500 留存收益 1000 (E) 合计 9000 10000 合计 9000 10000 注:“应收票据及应收账款”项目中应收票据金额为0;“应付票据及应付账款”项目中应付票据金额为0。 (4)根据销售百分比法计算的2018年末资产、负债各项目占营业收入的比重数据如表3所示(假定增加销售无须追加固定资产投资)。 表3资产、负债各项目占营业收入比重表 资产 占营业收入比重 负债和股东权益 占营业收入比重 现金 10% 短期借款 — 应收票据及应收账款 15% 应付票据及应付账款 20% 存货 (F) 长期借款 — 长期股权投资 — 股本 — 固定资产 — 资本公积 — 无形资产 — 留存收益 — 合计 (G) 合计 20% 说明:上表中用“一”表示省略的数据。 资料二:2019年初该公司以970元/张的价格新发行每张面值1000元、3年期、票面利息率为5%、每年末付息的公司债券。假定发行时的市场利率为6%,发行费率忽略不计。 要求: (1)根据资料一计算或确定以下指标: ①计算2018年的净利润; ②确定表2中用字母表示的数值;(不需要列示计算过程) ③确定表3中用字母表示的数值;(不需要列示计算过程) ④计算2019年预计留存收益; ⑤按销售百分比法预测该公司2019年需要增加的资金数额;(不考虑折旧的影响) ⑥计算该公司2019年需要增加的外部筹资数额。 (2)根据资料一及资料二计算下列指标: ①发行时每张公司债券的内在价值; ②新发行公司债券的资本成本。(一般模式)

A、(1)①2018年的净利润=1500(万元) ②A=1500万元,B=2000万元,C=4000万元,D=2000万元,E=2000万元 ③F=20%,G=45% ④2019年预计留存收益=2000(万元) ⑤2019年需要增加的资金数额=2500(万元)@2019年需要增加的外部筹资数额=500(万元) (2)①发行时每张公司债券的内在价值=973.25(元) ②新发行公司债券的资本成本=3.87%

B、(1)①2018年的净利润=1400(万元) ②A=1400万元,B=2100万元,C=4100万元,D=2100万元,E=2100万元 ③F=25%,G=35% ④2019年预计留存收益=1800(万元) ⑤2019年需要增加的资金数额=2400(万元)@2019年需要增加的外部筹资数额=400(万元) (2)①发行时每张公司债券的内在价值=973.25(元) ②新发行公司债券的资本成本=3.87%

C、(1)①2018年的净利润=1400(万元) ②A=1400万元,B=2100万元,C=4100万元,D=2100万元,E=2100万元 ③F=25%,G=35% ④2019年预计留存收益=1800(万元) ⑤2019年需要增加的资金数额=2400(万元)@2019年需要增加的外部筹资数额=400(万元) (2)①发行时每张公司债券的内在价值=873.25(元) ②新发行公司债券的资本成本=2.87%

D、(1)①2018年的净利润=1500(万元) ②A=1500万元,B=2000万元,C=4000万元,D=2000万元,E=2000万元 ③F=20%,G=45% ④2019年预计留存收益=2000(万元) ⑤2019年需要增加的资金数额=2500(万元)@2019年需要增加的外部筹资数额=500(万元) (2)①发行时每张公司债券的内在价值=873.25(元) ②新发行公司债券的资本成本=2.87%

B、保证会计机构、会计人员依法办理会计事项

C、对本单位的会计工作和会计资料的真实性负责

D、对本单位的会计工作和会计资料的完整性负责

A、预约定价安排的谈签不影响税务机关对企业不适用预约定价安排的年度及关联交易的特别纳税调查调整和监控管理

B、企业有谈签预约定价安排意向的,应当向税务机关书面提出预备会谈申请

C、预约定价安排执行期间,企业发生影响预约定价安排的实质性变化,应当在发生变化之日起60日内书面报告主管税务机关,详细说明该变化对执行预约定价安排的影响,并附送相关资料

D、企业应当在纳税年度终了后3个月内,向主管税务机关报送执行预约定价安排情况的纸质版和电子版年度报告,主管税务机关将电子版年度报告报送国家税务总局

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!