题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友陈银桑

发布时间:2022-01-07

[判断题]

静态法是指考虑货币时间价值的分析评价方法。()

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有8位网友选择 对,占比80%

- · 有2位网友选择 错,占比20%

题目内容

(请给出正确答案)

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

网友提供的答案

更多“静态法是指考虑货币时间价值的分析评价方法。()”相关的问题

更多“静态法是指考虑货币时间价值的分析评价方法。()”相关的问题

A. 净现值法具有广泛的适用性,在理论上也比其他方法更完善

B. 回收期法不能衡量项目的流动性和风险

C. 动态投资回收期法考虑了资金时间价值

D. 会计报酬率法在计算时使用会计报表上的数据

A. 净现值是指项目未来现金流入的现值与未来现金流出的现值的比率

B. 若现值指数大于零,方案一定可行

C. 当内含报酬率高于投资人要求的必要收益率或企业的资本成本率时,该方案可行

D. 内含报酬率法不能直接评价两个投资规模不同的互斥项目的优劣

甲方案的现金净流量为:NCF0=-1000万元,NCF1=0万元,NCF2~6=250万元。

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1~10年每年新增500万元营业收人(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。

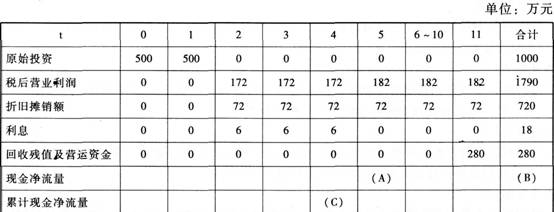

丙方案的现金流量资料如下表所示:

说明:表中“6~10”一列中的数据为每年数,连续5年相等。

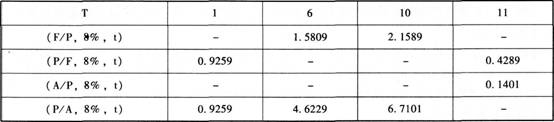

该企业所在行业的基准折现率为8%,部分货币时间价值系数如下:

要求:

(1)指出从零时点考虑甲方案第2至6年的现金净流量(NCF——-2~6)属于何种年金形式;

(2)计算乙方案各年的现金净流量;

(3)根据表中的数据,写出表中用字母表示的丙方案相关现金净流量和累计现金净流量(不用列算式);

(4)计算甲、丙两方案包括投资期的静态回收期;

(5)计算(P/F,8%,10)和(A/P,8%,10)的值(保留四位小数);

(6)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(7)如果丙方案的净现值为711.38万元,用年金净流量法为企业做出该生产线项目投资的决策。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!