题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友ccmircom

发布时间:2022-01-06

[主观题]

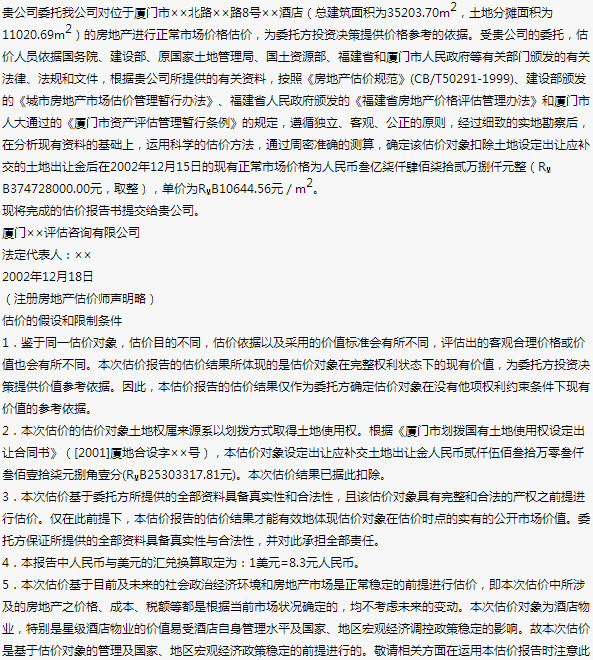

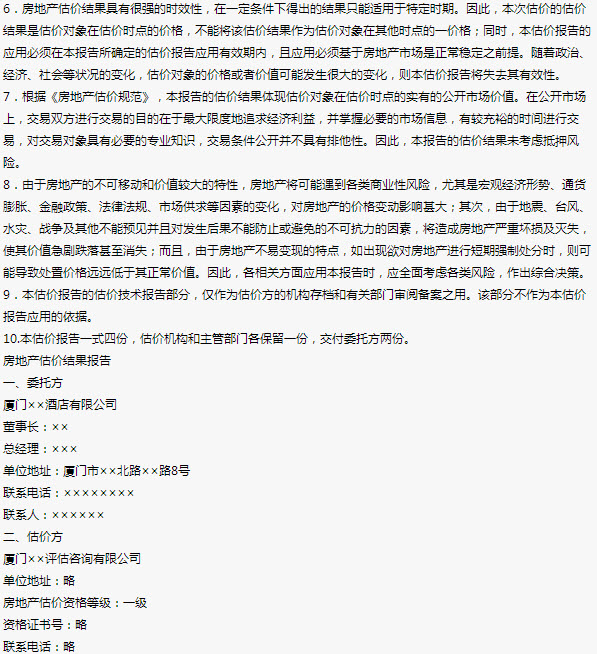

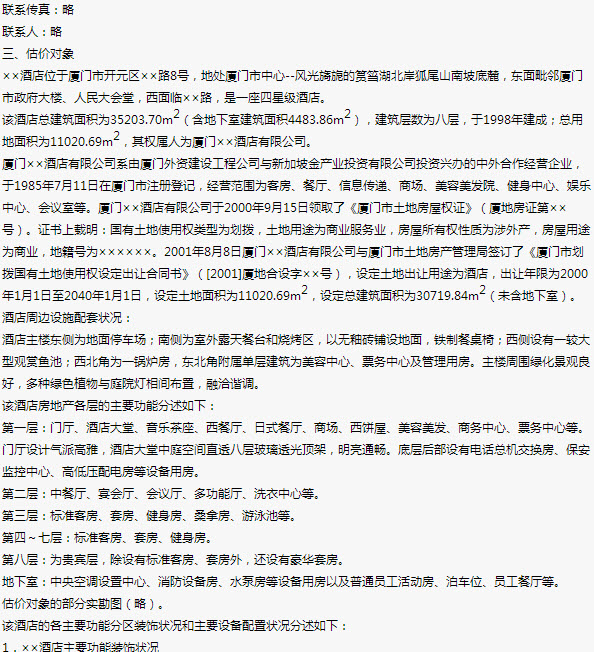

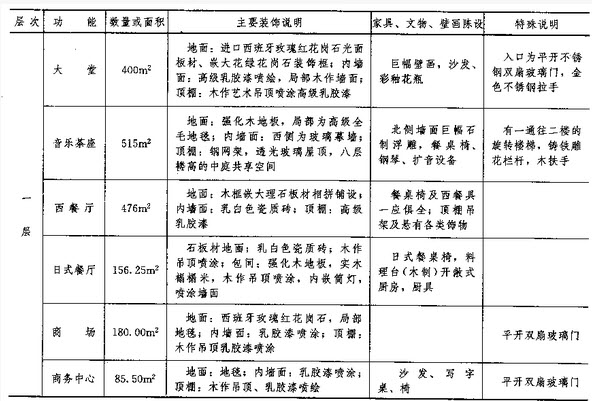

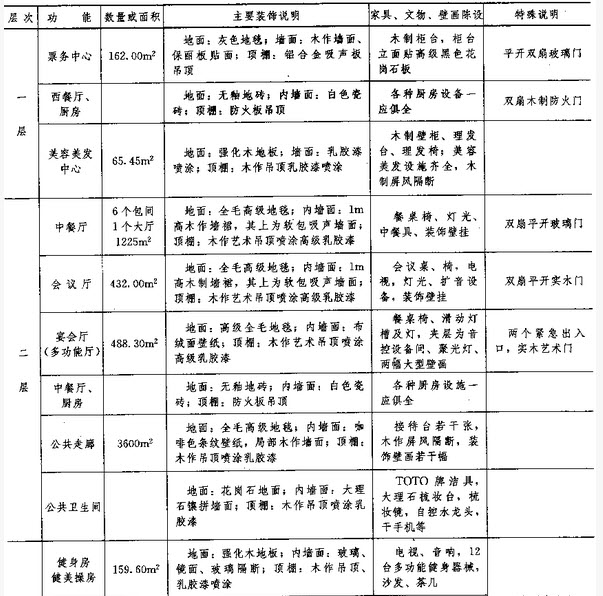

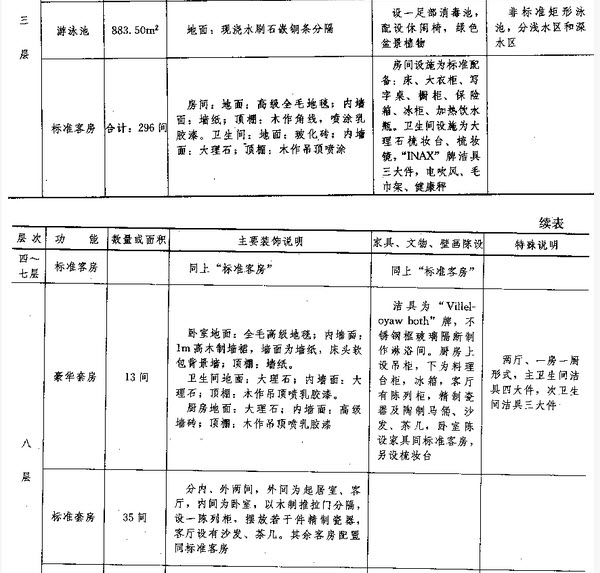

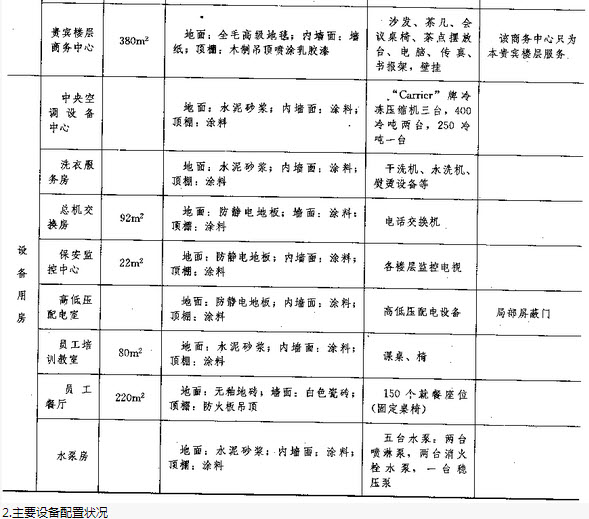

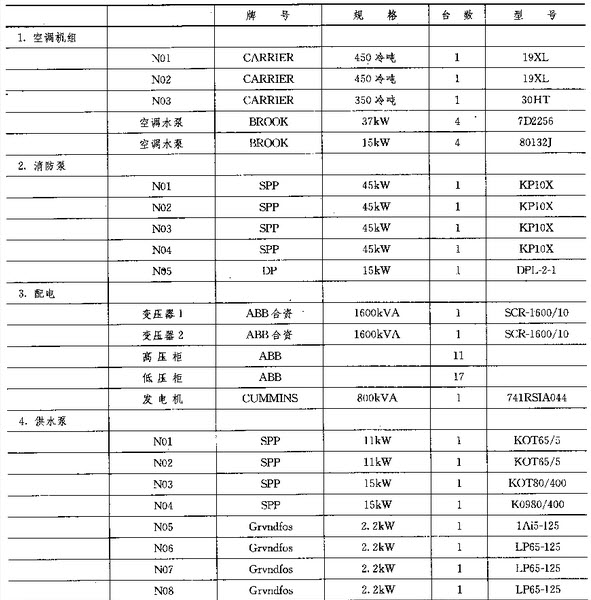

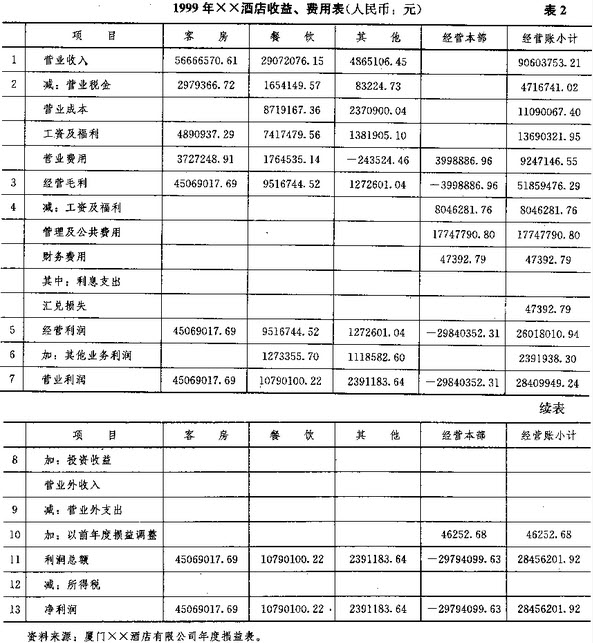

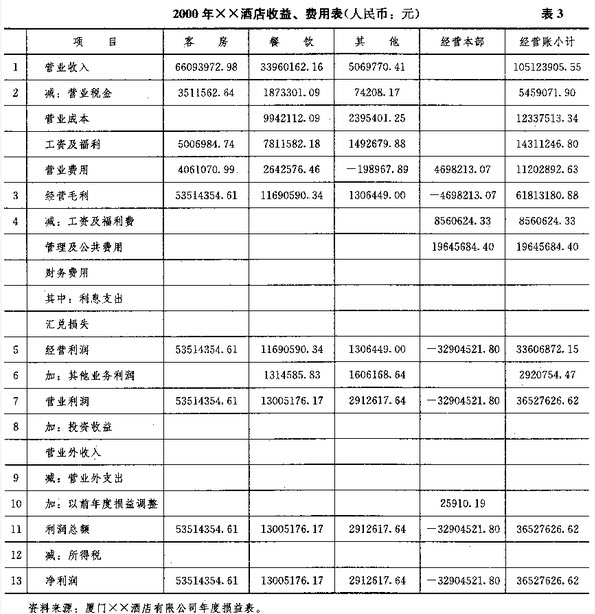

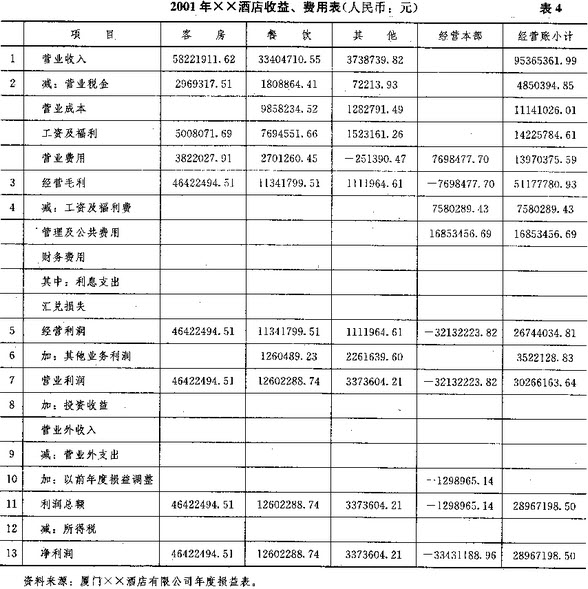

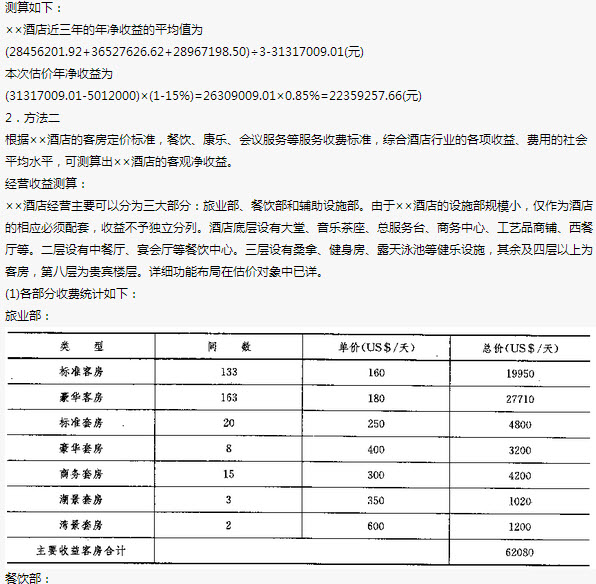

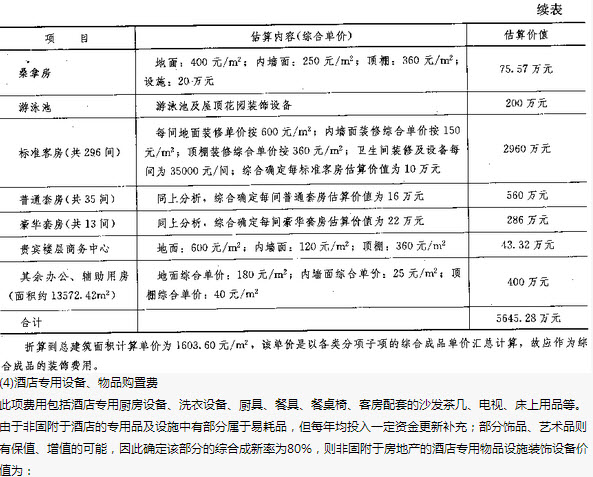

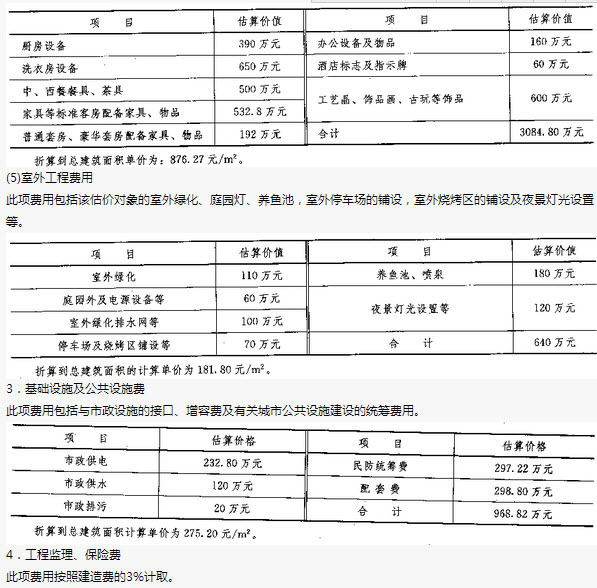

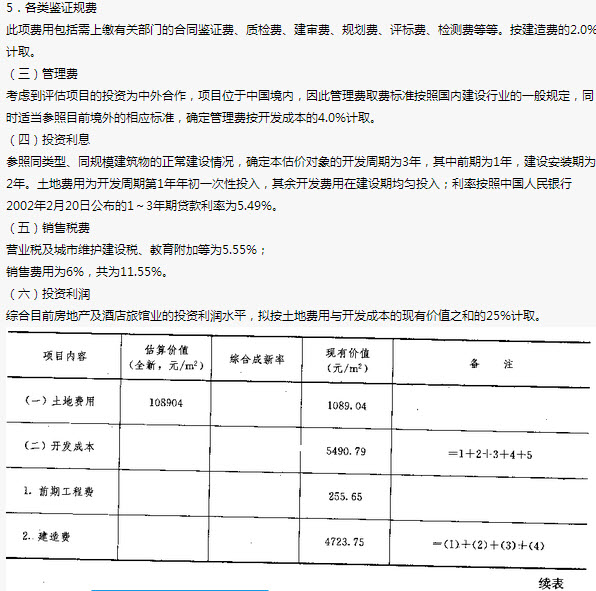

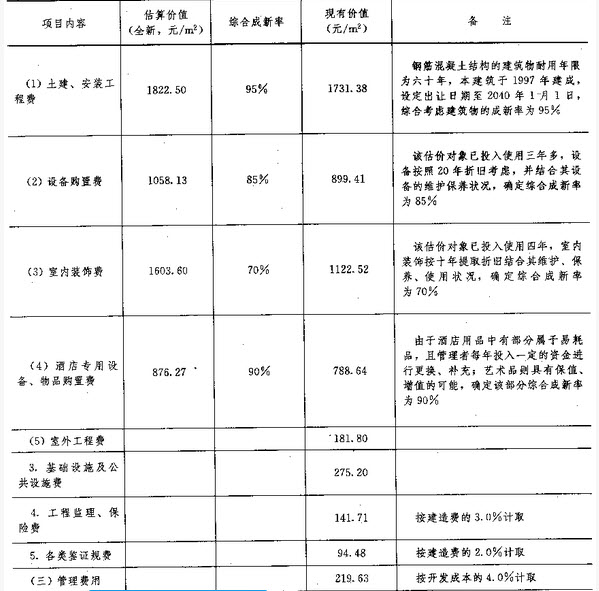

厦门××酒店市场价值评估报告

(封面、目录略)

致委托方函

厦门××酒店有限公司:

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

(封面、目录略)

致委托方函

厦门××酒店有限公司:

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“厦门××酒店市场价值评估报告”相关的问题

更多“厦门××酒店市场价值评估报告”相关的问题

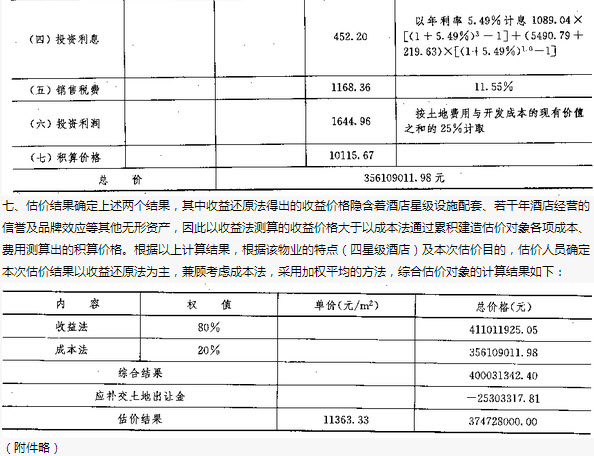

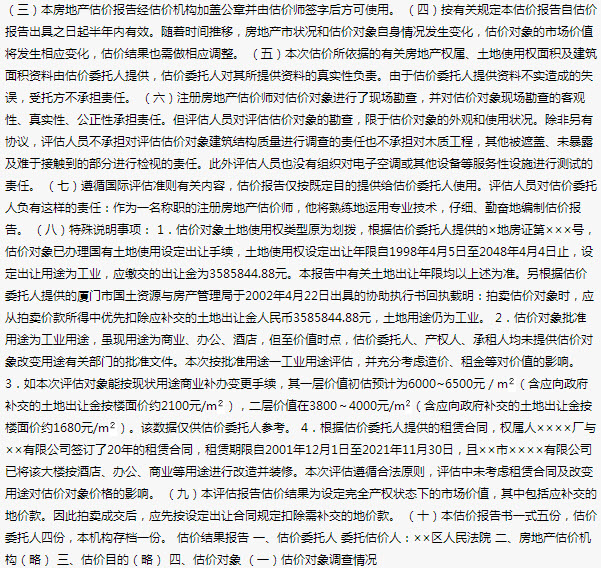

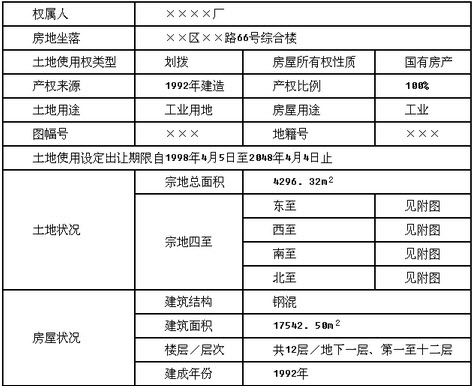

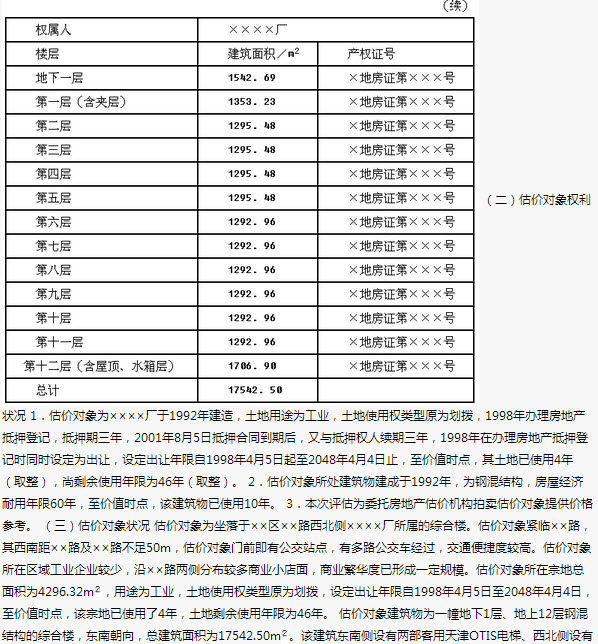

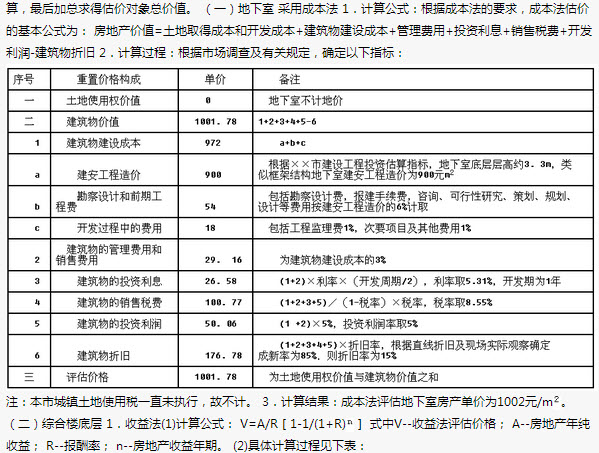

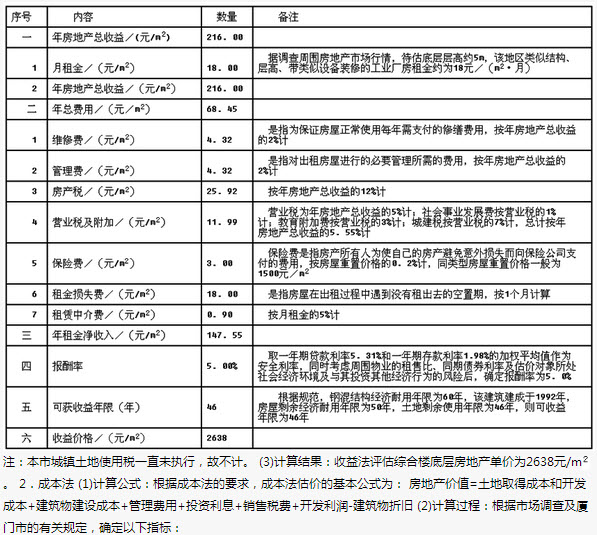

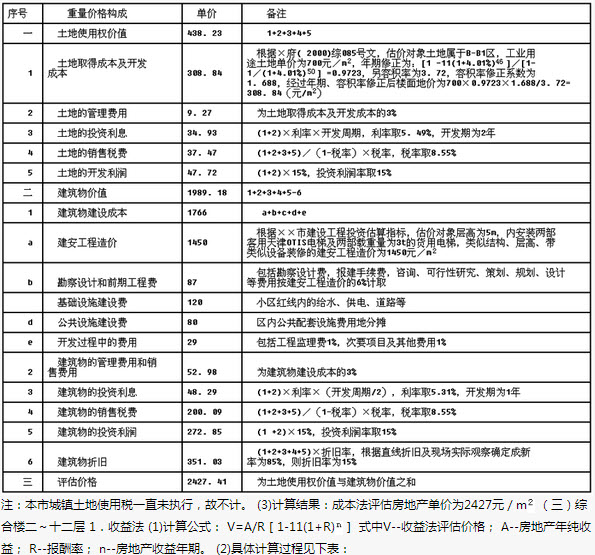

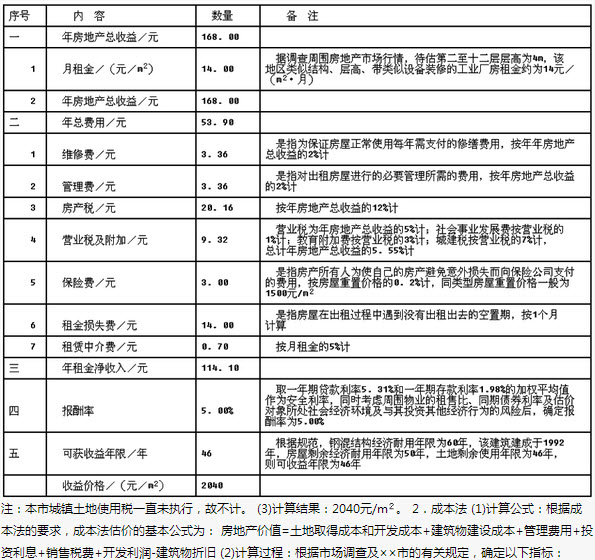

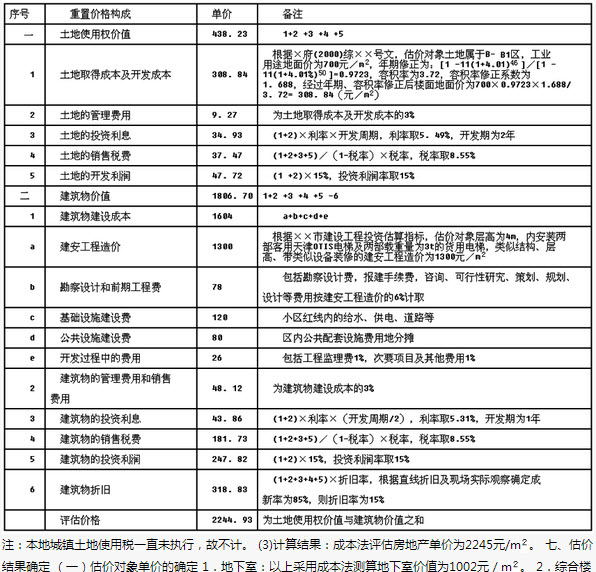

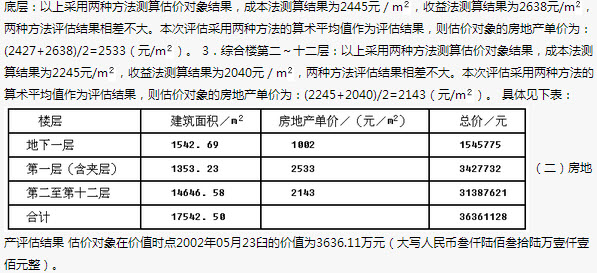

(指错题)某某市某工业综合楼房地产拍卖价值评估报告封面估价项目名称:××市××区××路66号综合楼(地下室及地上一至十二层)房地产价值评估估价委托人:××人民法院房地产估价机构:××房地产评估有限公司注册房地产估价师:×××(注册号:××××)×××(注册号:××××)估价报告出具日期:×××××致估价委托人函、目录、注册房地产估价师声明(略)估价假设和限制条件一、估价假设条件(一)本次估价参考公开市场价值标准为原则确定其客观合理价格,但考虑到短期强制处分(快速变现)等因素的影响,其拍卖底价可能会低于其市场价值。(二)本次估价基于以下概念:所称估价,是指专业注册房地产估价师,根据估价目的,遵循估价原则,运用估价方法,并在综合分析影响房地产价格因素的基础上,对估价对象的客观合理价格进行估算、制定的活动。所称客观合理价格,是指对应于某种估价目的特定条件下形成或成立的正常价格,它能够为当事人或社会一般人所信服和接受,通常客观合理价格是指在公开市场上形成或成立的价格。公开市场,是指一个竞争性的市场,在该市场上交易各方进行交易的唯一目的在于最大限度地追求经济利益,并掌握必要的市场信息,有较为充裕的时间,对交易对象具有必要的专业知识,交易条件公开且不具有排他性。同一估价对象,估价目的不同,估价依据及采用的价值标准会有所不同,估价结果的客观合理价格也会有所不同。本次价格评估,采用基于市场的价值标准,但报告使用者需考虑短期强制处置等因素,估价对象拍卖价格可能会低于其市场价格。二、估价限制条件(一)本估价报告是为估价委托人拍卖估价对象提供价格参考,若改变估价目的及使用条件需向本评估机构咨询后作必要修正甚至重新估价。(二)房地产拍卖底价由法院根据有关法规确定。

上海××公寓部分房地产抵押价值评估报告

上海××房地产估价有限公司

封面(略)

目录(略)

致委托方函

×××先生:

受您的委托,本公司根据中华人民共和国《房地产估价规范》的规定,遵循合法、科学、客观、公正的原则,对您所委托的上海××公寓(上海市长宁区平武路××号)内,建筑面积为6992.42m2的房地产现状公开市场价值进行评估。根据委托方拟将估价对象进行抵押的估价目的和提供的相关资料以及本公司收集的相关资料和现场勘察结果,现将估价对象于2001年5月18日(估价时点)的现状公开市场价值报告如下:

房地产总价:人民币41600000元

大 写:肆仟壹佰陆拾万元整

单位建筑面积均价:人民币5950元/m2

大 写:每平方米伍仟玖佰伍拾元整

上海××房地产估价有限公司

法定代表人:×××

2001年5月31日

估价师声明(略)

估价的假设和限制条件

1.本报告提供的估价结果是公开市场价值。所谓公开市场价值,是指估价对象于估价时点在市场上出售并按以下条件取得的合理价格:

(1)买卖双方不因任何特殊利益抬高或者降低房地产真实价值;

(2)有一段合理交易时间;

(3)在此期间房地产市场保持稳定;

(4)房地产买卖程序符合国家法律规定。

2.截止到估价时点,估价对象的上海市房地产权证还未办理。根据估价方向上海市房屋土地管理局有关部门查询的结果和委托方的承诺,估价对象不存在抵押权、担保权、租赁权、地上地下权等他项权利,其房地产权利人为叶鸿林、林春海(其中××公寓D、E座24套为权利人叶鸿林所有;××公寓A、B、C座23套为权利人林春海所有)。

3.截止到估价时点,估价对象均已装修,因此本报告提供的估价结果己包含了室内装修价值。

4.本报告提供的估价结果,只为委托方向银行进行抵押提供价值参考依据,而不对其他用途负责。

5.本报告提供的估价结果是估价对象现状公开市场价值,并未考虑未来物业强制处置、要求迅速变现的特性。

(封面、目录、注册房地产估价师声明略)

致委托方函

北京××房地产开发有限责任公司:

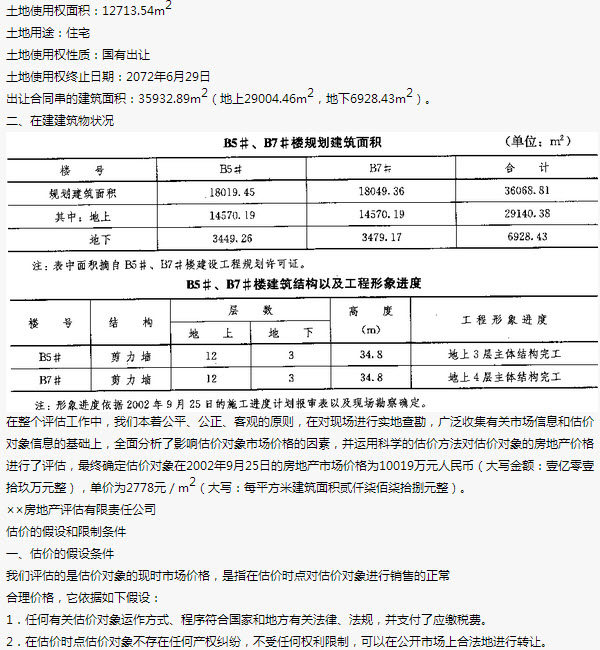

承蒙贵公司委托,我公司对位于北京市××区××乡××新村一期(×××苑)B5#、B7#住宅楼在建工程及土地使用权价格进行了评估,为贵公司以估价对象在金融机构进行抵押贷款提供参考依据。

估价对象如下:

一、土地使用权状况

土地使用证号:京海国用(2002出)字第××号

A.评估目的是决定价值类型的一个重要因素,但不是唯一的因素

B.市场价值以外价值类型有在用价值、投资价值、清算价值和残余价值等

C.投资价值是指资产对于具有明确的投资目标的特定投资者或某类投资者具有的价值

D.公允价值指的就是市场价值

(1)由于“非典”原因公司主营业务收入损失约40%;

(2)根据历史数据分析,公司主营业务成本约占主营业务收人的50%;

(3)根据历史数据分析,公司主营业务税金及附加约占主营业务收入的5.55%;

(4)公司的其他业务利润为零;

(5)公司的营业费用约占主营业务收入的5%;

(6)公司的管理费用约占主营业务收人的5%;

(7)公司的财务费用(全部为利息支出)约占主营业务收入的10%,其中长期负债利息占利息支出的80%;

(8)公司无投资收益;

(9)因“非典”公司收到补贴收入(退税收入)30万元;

(10)因“非典”公司营业外支出15万元。

2003年利润表 单位:元 项 目 行 本年累计数 一、主营业务收入 1 1 000 000.00 减:主营业务成本 3 550 000.00 主营业务税金及附加 5 55 000.00 二、主营业务利润(亏损以”-”号填列) 6 395 000.00 加:其他业务利润(亏损以“-”号填列) 7 减:营业费用 8 80 000.00 管理费用 9 100 000.00 财务费用 10 80 000.00 其中:利息支出 11 80 000.00 三、营业利润(亏损以“-”号填列) 13 135 000.00 加:投资收益(亏损以“-”号填列) 14 补贴收入 15 300 000.00 营业外收入 16 减:营业外支出 17 150 000.00 四、利润总额(亏损总额以“-”号填列) 18 285 000.00 减:所得税(所得税税率为33%) 19 94 050.00 五、净利润(净亏损以“-”号填列) 22 190 950.00评估人员根据被评估企业的实际情况及未来发展前景,选取了同行业若干上市公司作为参照物并经综合分析,得到一组价值比率:(1)市盈率为l0;(2)每股市价与每股无负债净利润的比率为7;(3)每股市价与每股主营业务利润的比率为3.8。

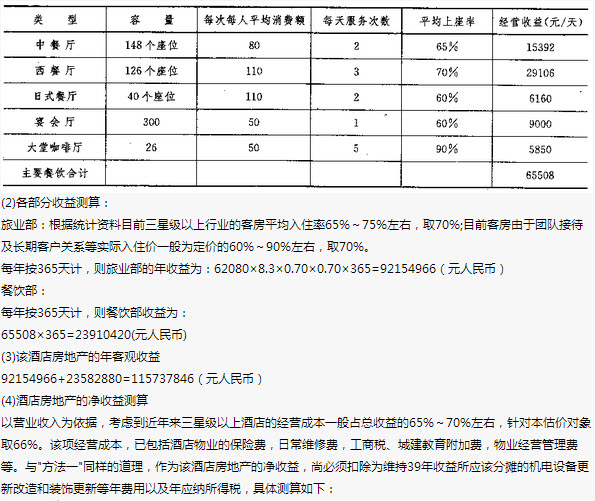

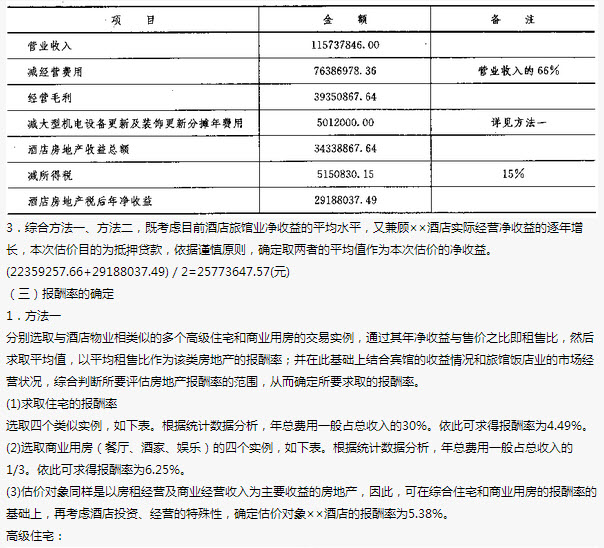

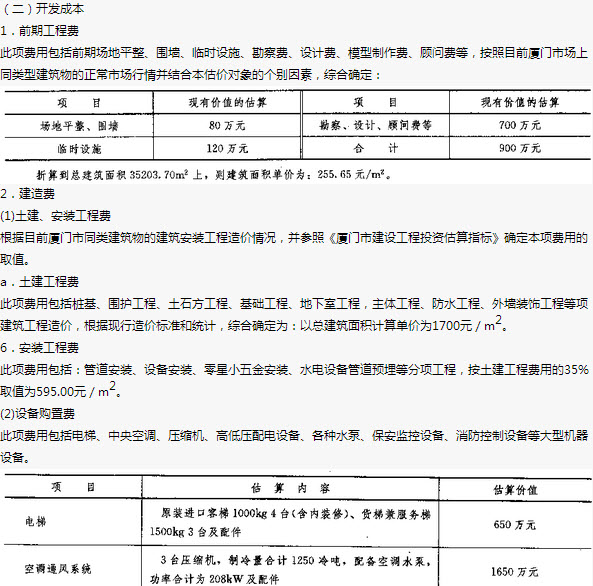

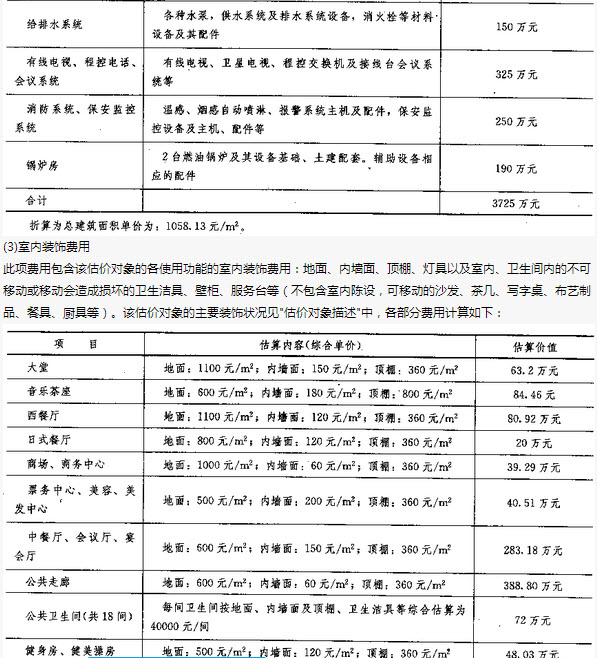

要求:根据上述资料,运用市场法评估该酒店评估价值(须做平均值的,均以算术平均数为准,运算中以万元为单位,保留两位小数)。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!