题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友guojingsmart

发布时间:2022-01-07

[主观题]

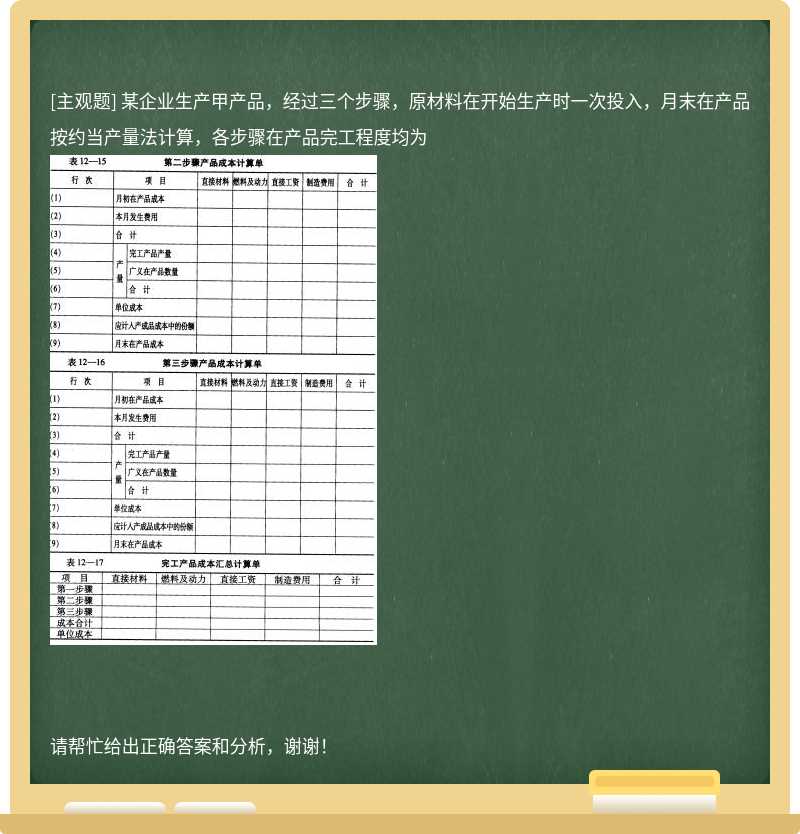

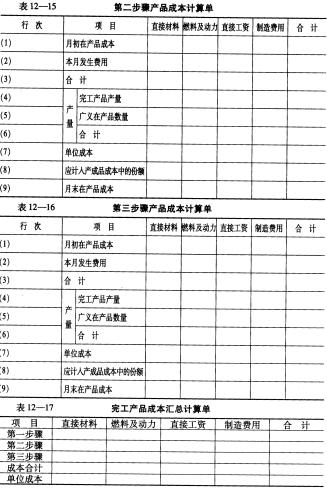

某企业生产甲产品,经过三个步骤,原材料在开始生产时一次投入,月末在产品按约当产量法计算,各步骤

在产品完工程度均为

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“某企业生产甲产品,经过三个步骤,原材料在开始生产时一次投入,月末在产品按约当产量法计算,各步骤”相关的问题

更多“某企业生产甲产品,经过三个步骤,原材料在开始生产时一次投入,月末在产品按约当产量法计算,各步骤”相关的问题

说明:各步骤在产品完工程度均为50%。

说明:各步骤在产品完工程度均为50%。 要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(3)小题。

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(3)小题。

三车间成本计算正确的为()。

A. 月末在产品的材料成本10000元

B. 月末在产品的直接人工成本为4100元

C. 月末在产品的制造费用为1800元

D. 月末在产品的成本合计14000元

资料:某企业生产甲产品由三道工序制成,原材料在生产开始时一次投入。单位产品工时定额为40小时,第一工序工时定额为8小时,第二工序工时定额为16小时,第三工序工时定额为16小时。各道工序在产品数量:第一工序20件,第二工序40件,第三工序60件。本月完工产品200件。月初在产品及本月生产费用累计为:原材料费用16000元,工资及福利费7980元,制造费用8512元。

要求:

A、600

B、2400

C、100

D、1100

A. 140

B. 145

C. 115

D. 120

某工厂大量生产甲产品,经二个步骤连续加工制成。自制半成品通过仓库收发。原材料于生产开始时一次投入。每件产成品耗用1件半成品。月初在产品及自制半成品的成本和数量见下表。 月初在产品数量及成本资料 金额单位:元 项目 数量(件) 直接材料 直接人工 制造费用 成本合计 一车间月初在产品 20 2100 300 280 2680 二车间月初在产品 40 4000 650 550 5200 月初自制半成品 200 21000 2200 3600 26800 201×年6月份发生下列业务: (1)一车间投产500件;投入费用:直接材料52500元,直接人工4760元,制造费用7540元。本月完工甲半成品400件,月末在产品120件。 (2)二车间领用甲半成品300件(采用加权平均法计价)。投入费用:直接人工4200元,制造费用3300元。本月完工甲产品260件,月末在产品80件。各步骤在产品按约当产量法计算,加工程度为50%。 要求: (1)采用分项结转法计算成本,登记第一步骤产品成本明细账,计算相关单位成本。(分配率每个2分,整个表格填制再计5分) 甲半成品基本生产成本明细账 201×年 摘要 数量(件) 直接材料 直接人工 制造费用 成本合计 月 日 5 31 在产品成本 6 30 生产费用 6 30 合计 6 30 完工产品成本 6 30 单位成本 6 30 在产品成本 直接材料分配率= 直接人工分配率= 制造费用分配率= (2)编制结转第一步骤半成品成本分录。(计2分)

A.数量较大的存货

B.占用资金较多的存货

C.品种多的存货

D.价格昂贵的存货

A.预付年金 B.后付年金

C.普通年金 D.即付年金

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!