甲公司持有在境外注册的乙公司80%股权,能够对乙公司的财务和经营政策实施控制。甲公司以人民币为记账本位币,乙公司以港币为记账本位币,发生外币交易时甲公司和乙公司均采用交易日的即期汇率进行折算。(1)2015年10月20日,甲公司以每股4欧元的价格购入丙公司股票100万股,支付价款400万欧元,另支付交易费用1万欧元。甲公司将购入的上述股票作为交易性金融资产核算,当日即期汇率为1欧元=6.82元人民币。2015年12月31日,丙公司股票的市价为每股5欧元。

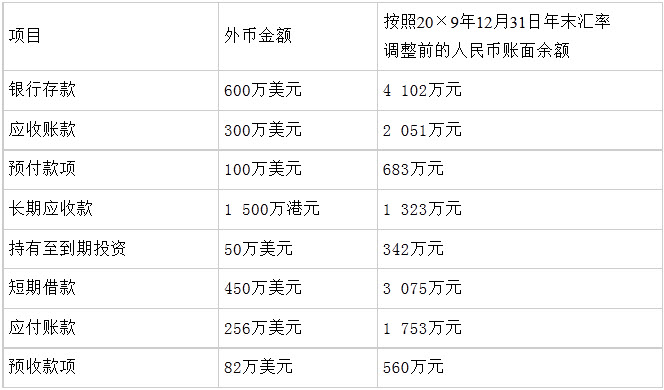

(2)2015年12月31日,除上述交易性金融资产外,甲公司其他有关资产、负债项目的期末余额如下:上 述长期应收款实质上构成了甲公司对乙公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。

述长期应收款实质上构成了甲公司对乙公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。

(3)2015年1月1日,乙公司净资产账面价值为10000万港元,折合成人民币为8400万元,2015年度,乙公司实现净利润2000万港元,无其他所有者权益变动,即期汇率的平均汇率为1港元=0.85元人民币。

(4)2015年12月31日,即期汇率为1欧元=6.80元人民币,1港元=0.86元人民币。假定少数股东不承担实质上构成净投资长期应收款业务产生的外币报表折算差额。本题不考虑其他因素。

要求:(1)判断甲公司2015年12月31日资产和负债中哪些项目属于外币非货币性项目,并说明理由。

(2)计算甲公司个别报表中产生的汇兑收益。

(3)计算甲公司上述业务影响合并报表营业利润的金额。

(4)计算乙公司个别报表折算为人民币时产生的外币报表折算差额(其他综合收益)。

(5)计算2015年12月31日合并报表中"其他综合收益"应列示的金额。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

网友提供的答案

网友提供的答案