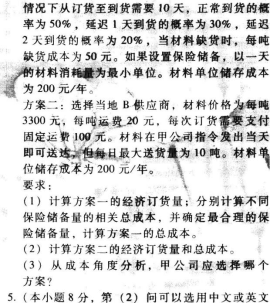

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友marysnow

发布时间:2022-01-06

[主观题]

资料一:甲公司是一家民营机械企业,经过多年的发展,企业拥有了较强的学习和内部能力来开拓市场,分

摊成本。但在谋求企业发展的过程中,苦于在市场上无法找到合作伙伴及适合的收购机会。资料二:乙公司是国内排名前两位的啤酒企业,2003年乙公司与国内另一家啤酒企业A公司的发起人股东签署《股权转让合同》,A公司的发起人股东将手中持有的A公司全部国家股(占总股本的38.148%)转让给乙公司。通过本次股权转让,乙公司扩大了包括福建及其他华东沿海地区在内的市场份额,提高了行业竞争力。要求:(1)根据资料一可以判断适合该公司的战略发展方法是什么?(2)乙公司采取什么方式来实现其成长战略?(3)简述企业并购的动机。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案