题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友xj4150

发布时间:2022-01-06

[主观题]

A注册会计师对甲股份有限公司(以下简称甲公司)2011年财务报表进行审计。在对存货项目审计时发现其

业务总体规模数量为1500,总体账面金额为l60万元,假设A注册会计师利用审计抽样模型计算的样本规模为400个,其账面价值为32.5万元,同时,A注册会计师实际执行的重要性水平为13.5万元,A注册会计师经过对400个样本逐-实施审计程序确认其审定金额为30万元。

要求:请代A注册会计师采用比率估计抽样方法推断存货项目的实际总体金额。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

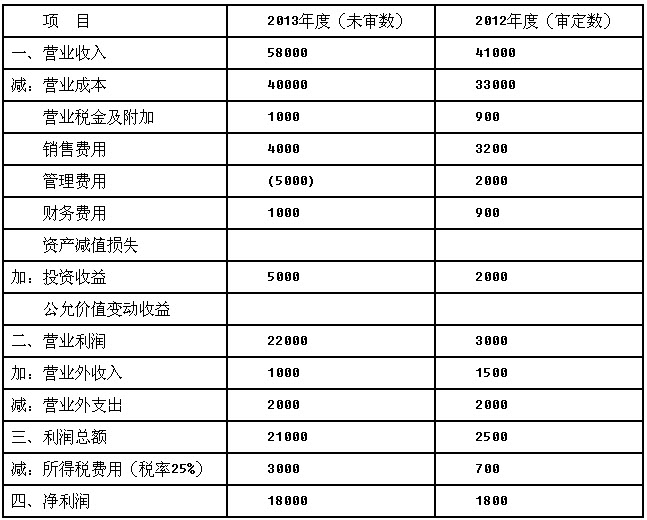

要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。

要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。 资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元):

资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元): 要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)

要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)