题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友qzz111

发布时间:2022-01-06

[主观题]

某厂只生产一种产品,单位变动成本为45 ,固定成本总额为60 000元,产品单价为120元,为使安全边际

率达到60%,则该厂应当销售()单位产品。

A.800

B.1 280

C.1 333

D.2 000

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

A.800

B.1 280

C.1 333

D.2 000

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“某厂只生产一种产品,单位变动成本为45 ,固定成本总额为60 000元,产品单价为120元,为使安全边际”相关的问题

更多“某厂只生产一种产品,单位变动成本为45 ,固定成本总额为60 000元,产品单价为120元,为使安全边际”相关的问题

某厂只生产一种产品,第一、第二年的生产量分别为 170000 件和 140000件,销售量分别为 140000 件和 160000 件。存货的计价采用先进先出法。每单位 产品的售价为 5 元。生产成本:每件变动成本为 3 元(其中包括直接材料 1.3 元、 直接人工 1.5 元、变动制造费用 0.2 元);固定性制造费用每年的发生额为 150000元。营业费用与管理费用:变动性费用为销售收入的 5%;固定性费用每年发生 额为 65000。 要求:(1)根据上述资料,分别采用变动成本计算法和全部成本计算法确定第一 年和第二年的税前利润: (2)具体说明第一年和第二年分别采用两种成本计算法据以确定的税前利 润发生差异的原因。

要求:(1)分析该厂能否接受客户的特殊订货。

(2)如客户提出订货40,000件,为此发生新增生产能力成本30,000元,能否接受订货?

(3)如客户提出订货40,000件,为满足订货,减少正常产品生产,能否接受订货?

A.4000件

B. 40000件

C. 400000件

D. 40件

A.40000

B.4500

C.30000

D.35000

A.大于40000件

B.等于40000件

C.小于40000件

D.条件不充分难以确定

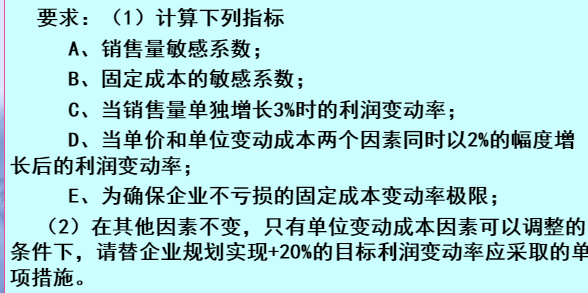

某企业只生产一种产品。在进行利润敏感性分析时,已知该产品单价的敏感系数为10,单位变动成本的敏感系数为-5。

要求:

某厂生产和销售一种产品,单价为20元/件,单位变动成本15元,全月固定成本102000元,每月销售45000件。由于某些原因其产品单价将降低至19元;同时每月还需增加广告费25000元,试计算: (1)该产品此时的保本点。(2)该厂销售多少件产品才能使利润增加5%?

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!