题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友dizhisha

发布时间:2022-01-07

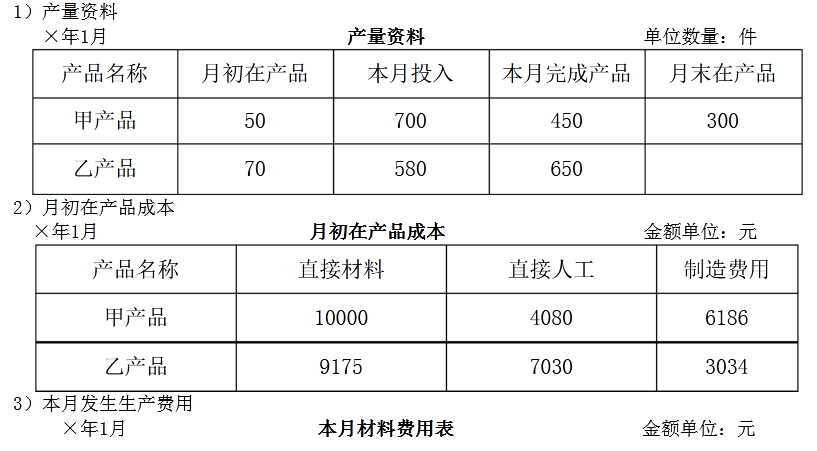

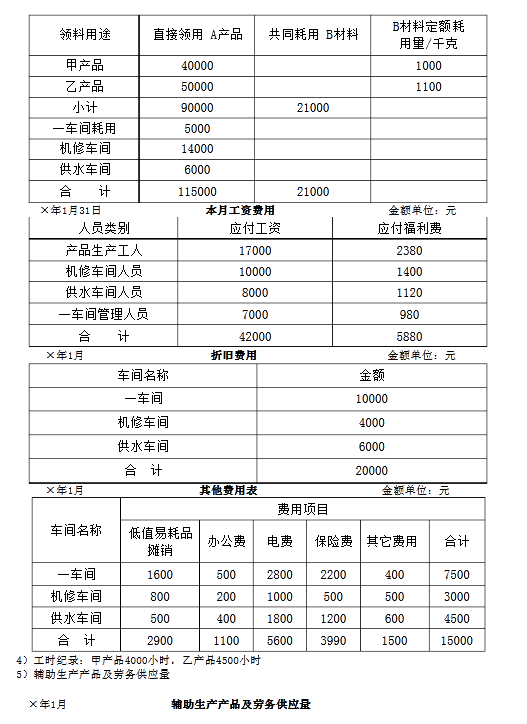

[主观题]

某企业只生产乙产品,原材料在生产开始时一次投料,产品成本中原材料费用所占比重很大,月末在产品

按所耗原材料费用计价。5月初在产品费用2800元。5月份生产费用:原材料12200元,燃料和动力费用4000元,工资和福利费2800元,制造费用800元。本月完工产品400件。月末在产品200件。 要求: (1)分配计算乙产品完工产品成本和月末在产品成本; (2)登记乙产品成本明细账。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案