题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友154336271

发布时间:2022-09-17

[判断题]

公司6级【含】以上干部及销售类人员适用不定时工作制,实行不定时工作制的员工不适用加班制度()

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有5位网友选择 对,占比62.5%

- · 有3位网友选择 错,占比37.5%

题目内容

(请给出正确答案)

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

网友提供的答案

更多“公司6级【含】以上干部及销售类人员适用不定时工作制,实行不定时工作制的员工不适用加班制度()”相关的问题

更多“公司6级【含】以上干部及销售类人员适用不定时工作制,实行不定时工作制的员工不适用加班制度()”相关的问题

2013年12月月份甲公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的价款100万,增值税17万元,款项已收到并存入银行,该批商品的实际成本为70万元。(2)取得出租固定资产收入80万元,计提出租固定资产的折旧额60万元,计提管理用固定资产折旧额10万元。(3)分配本月应付职工薪酬180万元,其中生产工人工资100万元,车间管理人工工资20万,总部管理人员工资30万元,销售部门人员工资30万元。(4)因企业造成环境污染受到相关部门的罚款100万元,收到职工罚款3万。要求:根据上述资料,不考虑其他因素,分析回答下题。(答案中的金额单位用万元表示)甲公司2013年度利润表中应确认的营业税金及附加为()万元。

2013年12月月份甲公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的价款100万,增值税17万元,款项已收到并存入银行,该批商品的实际成本为70万元。(2)取得出租固定资产收入80万元,计提出租固定资产的折旧额60万元,计提管理用固定资产折旧额10万元。(3)分配本月应付职工薪酬180万元,其中生产工人工资100万元,车间管理人工工资20万,总部管理人员工资30万元,销售部门人员工资30万元。(4)因企业造成环境污染受到相关部门的罚款100万元,收到职工罚款3万。要求:根据上述资料,不考虑其他因素,分析回答下题。(答案中的金额单位用万元表示)甲公司2013年度利润表中应确认的营业税金及附加为()万元。

A.23.1

B. 19.1

C. 32.1

D. 28.1

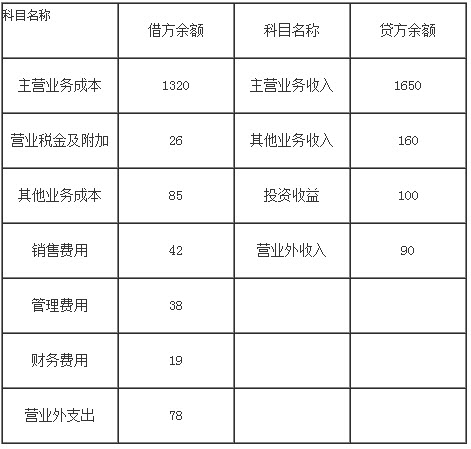

(二)乙公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2004年11月30日损益类有关科目的余额如下表所示:

单位:万元

科目名称 借方余额 科目名称 贷方余额

主营业务成本 1085 主营业务收入 1550

主营业务税金及附加 15 其他业务收入 16

其他业务支出 10 投资收益 22

营业费用 34 营业外收入 50

管理费用 21

财务费用 52

营业外支出 20

2004年12月份乙公司发生如下经济业务:

(1)销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元。款项已收到并存人银行。该批商品的实际成本为37.5万元。

(2)本月发生应付工资176万元,其中生产工人工资120万元,车间管理人员工资10万元,厂部管理人员工资14万元,福利部门人员工资2万元,销售人员工资30万元。假定不考虑当月计提应付福利费。

(3)本月摊销自用无形资产成本64万元。

(4)本月主营业务应交城市维护建设税5万元、教育费附加0.5万元。

(5)该公司所得税按应付税款法处理,适用的所得税税率为33%。假定该公司本年无纳税调整事项。

要求:

61. 编制乙公司2004年12月份业务(1)至业务(4)相关的会计分录。

62. 编制乙公司2004年度利润表(利润表见答题纸第9页)。

63. 编制乙公司2004年应交所得税的会计分录。

64. 应交税金”科目要求写出明细科目及专栏名称,答案中的金额单位用万元表示)

科目名称 借方余额 科目名称 贷方余款 主营业务成本 1085 主营业务收入 1550 主营业务税金及附加 15 其他业务收入 16 其他业务支出 10 投资收益 22 营业费用 34 营业外收入 50 管理费用 21 财务费用 52 营业外支出 20

2004年12月份乙公司发生如下经济业务:

(1)销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元,款项已收到并存入银行。该批商品的实际成本为37.5万元

(2) 本月发生应付工资176万元,其中生产工人工资120万元,车间管理人员工资10万元……厂部管理人员工资14万元,福利部门人员工资2万元,销售人员工资30万元。假定不考虑当月计提应付福利费。

(3)本月摊销自用无形资产成本64万元。

(4)本月主营业务应交城市维护建设税5万元、教育费附加0.5万元。

(5)该公司所得税按应付税款法处理,适用所得税税率为33%.假定该公司本年无纳税调整事项。

要求:

(1)编制乙公司2004年12月份业务(1)至业务(4)相关的会计分录。

(2)编制乙公司2004年度利润表(利润表见答题纸第九页)

(3)编制乙公司2004年应交所得税的会计分录。

(“应交税金”科目要求写出明细科目及专栏名称,答案中的金额单位用万元表示)

A.先撤职后处理

B.先处理后撤职

C.只处理不撤职

D.只撤职不处理

A.先撤职后处理

B. 先处理后撤职

C. 只处理不撤职

D. 只撤职不处理

A.计提的坏账准备

B.处置固定资产的净损失

C.支付中介机构的咨询费

D.出租无形资产的摊销额

A.适用外国法

B.优先适用《公司法》,当其没有规定时,才适用《外资企业法》的规定

C.只适用《外资企业法》等外商投资企业法及相关法规,不适用《公司法》

D.适用《外资企业法》等外商投资企业法及相关法规,当其没有规定时,才适用《公司法》的规定

A.空转

B.实转

C.半实转

D.不设台账

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!