题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友Dume2021

发布时间:2022-05-03

[单选题]

甲注册会计师在对ABC股份有限公司2007年度财务报表进行审计时,按照审计准则的要求对其有关应收账款进行了函证,并实施了其他必要的审计程序,但仍未发现应收账款中某些重大错报。你认为注册会计师的行为属于()。

A.没有过失或普通过失

B.普通过失

C.重大过失

D.欺诈

参考答案

题目内容

(请给出正确答案)

参考答案

题目内容

(请给出正确答案)

A.没有过失或普通过失

B.普通过失

C.重大过失

D.欺诈

参考答案

更多“甲注册会计师在对ABC股份有限公司2007年度财务报表进行审计时,按照审计准则的要求对其有关应收”相关的问题

更多“甲注册会计师在对ABC股份有限公司2007年度财务报表进行审计时,按照审计准则的要求对其有关应收”相关的问题

A.没有过失

B.普通过失

C.重大过失

D.欺诈

A.没有过失

B.普通过失

C.重大过失

D.欺诈

A.没有过失

B.普通过失

C.重大过失

D.欺诈

A.没有过失

B. 普通过失

C. 重大过失

D. 欺诈

A.欺诈

B.没有过失

C.重大过失

D.普通过失

A.没有过失

B.普通过失

C.重大过失

D.欺诈

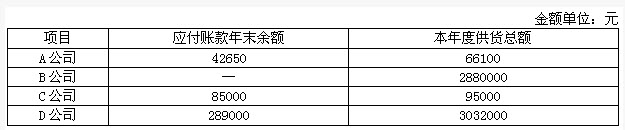

A注册会计师负责审计甲公司2014年度财务报表。在对甲公司的应付账款项目进行审计时,根据需要,决定对甲公司下列四个明细账户中的两个进行函证: 要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?

要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?

A.对存货进行监盘是证实存货是否存在的重要程序

B.对存货实施监盘是注册会计师对存货进行审计时最重要的程序

C.按照存货正确截止的要求,对于截止至12月31日已收到购货发票并登记入账但未到库的在途物资,注册会计师不应纳入盘点范围

D.对存货进行计价审计,可以采用分层抽样法

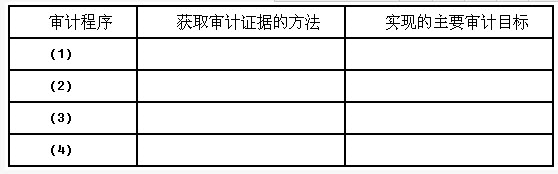

审计人员在对Z股份有限公司2013年度的财务报表进行审计,进行了下列审计程序:(1)抽样重新计算2013年度甲材料的计价是否正确;(2)资产负债表日后对大额应收账款进行函证;(3)按照Z公司内部控制规定的赊销审批手续独立执行该流程;(4)对Z公司库存现金进行监盘。要求:完成下表:

第 20 题 ABC会计师事务所接受了B公司委托,对2×10年12月31日的应收账款明细表进行审计,以下说法中不正确的是()。

A.由于ABC会计师事务所已经对B公司2×10年财务报表出具了否定意见的审计报告,只有该应收账款并不构成财务报表的主要部分时,注册会计师才能够对该应收账款明细表出具审计报告

B.在确定重要性水平时,金额一般与对B公司2×10年财务报表审计时确定的重要性水平相同

C.在对应收账款明细表出具审计报告时,注册会计师应当在审计报告中指明应收账款明细表的编制基础或提及编制基础的协议

D.审计意见应当说明应收账款明细表是否按照指定的基础编制

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!