题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友lixin080108

发布时间:2022-01-07

[主观题]

乙注册会计师在对P公司2009年度财务报表进行审计时,对P公司的银行存款实施的部分审计程序为:

乙注册会计师在对P公司2009年度财务报表进行审计时,对P公司的银行存款实施的部分审计程序为:

(1)取得2009年12月31日银行存款余额调节表;

(2)向开户银行寄发银行询证函,并直接收取寄回的询证函回函;

(3)取得开户银行2010年1月31日的银行对账单。要求:

乙注册会计师在对P公司2009年度财务报表进行审计时,对P公司的银行存款实施的部分审计程序为:

(1)取得2009年12月31日银行存款余额调节表;

(2)向开户银行寄发银行询证函,并直接收取寄回的询证函回函;

(3)取得开户银行2010年1月31日的银行对账单。要求:

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

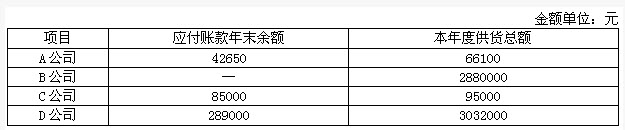

要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?

要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?