题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友yaorong564

发布时间:2022-01-07

[主观题]

按产品品种反映的生产成本表的分析,可以从上期的实际成本与计划成本的对比分析,以及上期的实

际成本与上年的实际成本的对比分析两方面来分析。()

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“按产品品种反映的生产成本表的分析,可以从上期的实际成本与计划成本的对比分析,以及上期的实”相关的问题

更多“按产品品种反映的生产成本表的分析,可以从上期的实际成本与计划成本的对比分析,以及上期的实”相关的问题

(2)产值成本率计划数为60元/百元,商品产值本月实际数按现行价格计算为102000元。 [要求]1、计算和填列全部产品生产成本表(按产品种类反映)中总成本各栏数字(各种产品和可比、不可比产品合计)。 2、分析全部产品生产成本计划的完成情况和产值成本率计划的完成情况。

(2)产值成本率计划数为60元/百元,商品产值本月实际数按现行价格计算为102000元。 [要求]1、计算和填列全部产品生产成本表(按产品种类反映)中总成本各栏数字(各种产品和可比、不可比产品合计)。 2、分析全部产品生产成本计划的完成情况和产值成本率计划的完成情况。

1. 资料:

(1)全部产品生产成本表(按产品种类反映)有关可比产品部分,如表10-10所示。

| 表10-10 全部产品生产成本表(按产品种类反映) | ||||||||||||||||||||||||||||||||||||||||||||

编制单位:××工厂 ××××年度

| ||||||||||||||||||||||||||||||||||||||||||||

(2)可比产品成本计划降低率为6.5%。

(3)本期材料涨价,影响可比产品成本实际比计划升高1400元。

2. 要求:

(1)本年全部产品生产成本表(按成本项目反映)如下:

(2)乙企业2012年计划销售收入为8000万元,实际销售收入为8400万元;计划利润总额为1160万元,实际利润总额为1220万元。

要求:根据上述资料,回答下列问题。(计算结果保留两位小数)

下列关于实际构成比例计算正确的是()。

A. 直接材料成本比例是44.83%

B. 直接人工成本比例是20.69%

C. 制造费用成本比例是34.60%

D. 直接材料+直接人工+制造费用=生产成本合计

回答下面的题目:

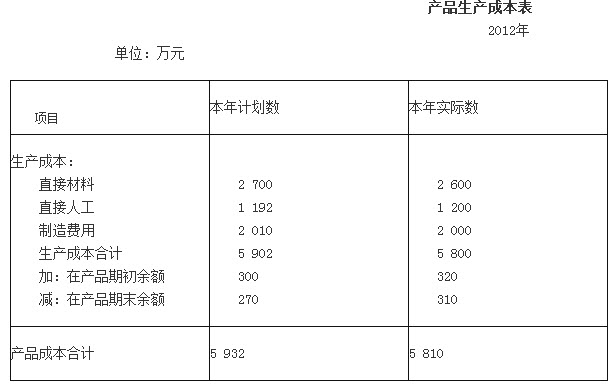

乙企业2012年度与成本相关资料如下:

(1)本年全部产品生产成本表(按成本项目反映)如下:

产品生产成本表

2012年 单位:万元

项目 | 本年计划数 | 本年实际数 |

生产成本: 直接材料 直接人工 制造费用 生产成本合计 加:在产品期初余额 减:在产品期末余额 | 2 700 1 192 2 010 5 902 300 270 | 2 600 1 200 2 000 5 800 320 310 |

产品成本合计 | 5 932 | 5 810 |

(2)乙企业2012年计划销售收入为8 000万元,实际销售收入为8 400万元;计划利润总额为1 160万元,实际利润总额为1 220万元。

要求:根据上述资料,回答下列问题。(计算结果保留两位小数)

下列关于计划构成比例计算正确的是( )。

1. 资料:金新工厂生产的甲产品上年实际平均单位成本为3000元,其中,直接材料为1175元,直接人工为925元,制造费用为900元;本年计划单位成本为2910元,其中,直接材料为1097元,直接人工为938元,制造费用为875元;本年实际单位成本为2895元,其中,直接材料为1113元,直接人工为930元,制造费用为852元。甲产品各成本项目本年计划和实际用量与价格资料见表11-3。

2. 要求:

(1)编制金新工厂产品单位成本计划完成情况表(见表11-2)并简要评价。

(2)编制产品单位成本差异分析表(见表11-3)并简要评价。

表11-2 金新工厂产品单位成本计划完成情况表 ××年 金额单位:元

简要评价: | |||||||||||||||||||||||||||||||||||||||||||||||

表11-3 金新工厂甲产品单位成本差异分析表 ××年 金额单位:元

简要评价: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

权益变动。2018年1月2日A公司以5800万元的价格将该项长期股权投资全部出售。不考虑其他因素,下列说法中正确的有()。

A.长期股权投资初始投资成本为5200万元

B.该项股权投资的后续计量应采用权益法核算

C.A公司需调整长期股权投资初始投资成本-200万元

D.外置该项股权投咨时应确认投资收益200万元

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!