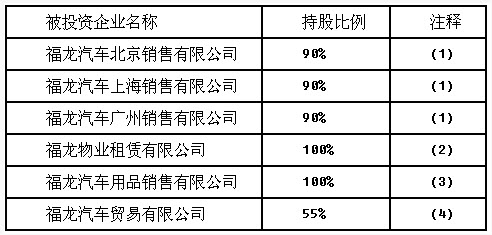

(1)福龙汽车北京销售有限公司(以下简称北京公司)、福龙汽车上海销售有限公司(以下简称上海公司)和福龙汽车广州销售有限公司(以下简称广州公司)2014年度的营业收入分别占福龙汽车合并营业收入的40%、30%和20%。

(2)福龙物业租赁有限公司(以下简称物业公司)在北京拥有3座办公楼,全部出租给第三方。该3座办公楼位于市中心,租售便利,租金和售价的市场价格容易取得。根据福龙汽车的会计政策,物业公司采用公允价值模式对投资性房地产进行后续计量。

(3)福龙汽车用品销售有限公司(以下简称汽车用品公司)主要从事汽车用品的销售。该公司2014年度的营业收入占福龙汽车合并营业收入的2%。

(4)福龙汽车贸易有限公司(以下简称贸易公司)是福龙汽车于2014年12月与昌德公司(非关联方)共同投资设立的,注册资本和实收资本均为1000万元,其中福龙汽车出资550万元,持股55%;昌德公司出资450万元,持股45%。根据投资协议和贸易公司的章程,投资双方分别委派1名董事参与贸易公司的经营,贸易公司所有重大财务和经营决策须经全体董事一致同意方可通过。截至2014年12月31日,贸易公司除发生10万元开办费外,未发生其他交易。根据明星会计师事务所制定的福龙汽车2014年度财务报表审计计划,上海公司由明星会计师事务所上海分所负责审计、广州公司由旺华会计师事务所负责审计,福龙汽车本部及其他被投资企业均由明星会计师事务所北京总部的集团项目组负责审计。

要求:(1)假定不考虑其他条件,针对北京公司、上海公司、广州公司、物业公司和汽车用品公司,代集团项目组识别哪些子公司为福龙汽车集团审计中的重要组成部分,哪些子公司为非重要组成部分,并简要说明理由。针对识别出的重要组成部分和非重要组成部分,分别简要说明审计项目组执行工作的类型。

(2)针对福龙汽车2014年度集团财务报表审计安排,简要说明集团项目组可以采取哪些方式参与重要组成部分注册会计师的工作。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)