题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友liggen

发布时间:2023-04-16

[主观题]

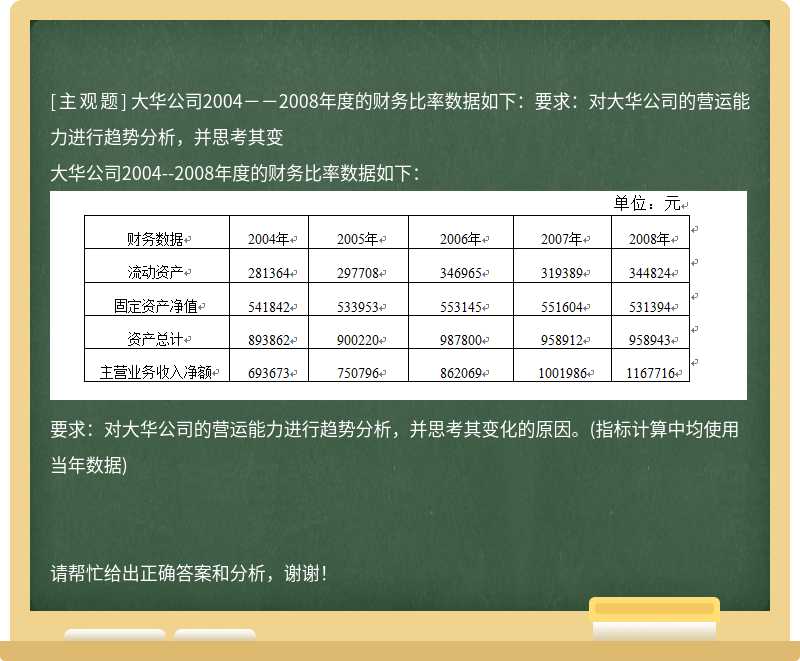

大华公司2004--2008年度的财务比率数据如下:要求:对大华公司的营运能力进行趋势分析,并思考其变

大华公司2004--2008年度的财务比率数据如下:

要求:对大华公司的营运能力进行趋势分析,并思考其变化的原因。(指标计算中均使用当年数据)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

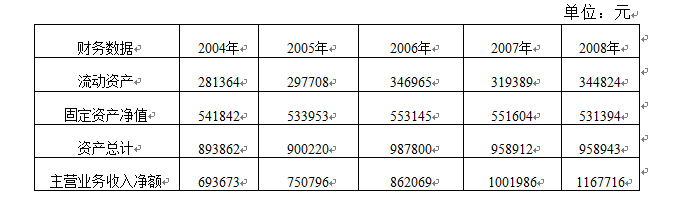

大华公司2004--2008年度的财务比率数据如下:

要求:对大华公司的营运能力进行趋势分析,并思考其变化的原因。(指标计算中均使用当年数据)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“大华公司2004--2008年度的财务比率数据如下:要求:对大华公司的营运能力进行趋势分析,并思考其变”相关的问题

更多“大华公司2004--2008年度的财务比率数据如下:要求:对大华公司的营运能力进行趋势分析,并思考其变”相关的问题

大华股份有限公司(以下简称大华公司)2003年的财务会计报告已经交由某会计师事务所进行审计,该事务所的会计师在审计时发现,大华公司营业收入中总计有120万元的销售收入是该公司2003年12月31日之前开具销售发票,而于2004年2月10日才办理产品出库手续的;另外发现公司在2003年3月发生一次火灾,造成约20万元 (假设不考虑增值税的影响)的货物毁损,由于该批货物已经向保险公司投保,因此基本确定能收到保险公司的保险赔偿款10万元,保险公司的赔偿款到2003年12月31日仍未收到,为此大华公司在2003年度的会计报表中确认了一项20万元的支出(假设不考虑增值税的影响)。

要求:

(1)上述120万元的销售收入能否确认为2003年度的销售收入?说明理由。

(2)大华公司对货物毁损造成的20万元损失的会计处理是否正确?说明原因并做出正确的会计处理。

(3)大华公司对上述业务进行如此会计处理的动机是什么?

A.编制虚假的会计凭证

B.编制虚假的会计账簿

C.编制虚假的财务会计报告

D.编制虚假的数字

A.编制虚假的会计凭证

B.编制虚假的会计账簿

C.编制虚假的财务会计报告

D.编制虚假的数字

大华公司2015年度至2018年度对永发公司股票投资业务的相关资料如下:

(1)2015年1月1日,大华公司从公开市场以每股22元的价格购入永发公司发行的股票200万股,占永发公司有表决权股份的5%,对永发公司无重大影响,大华公司将其划分为可供出售金融资产。另支付相关交易费用40万元。

(2)2015年5月10日,永发公司宣告发放现金股利1200万元。

(3)2015年5月15日,大华公司收到现金股利。

(4)2015年12月31日,该股票的市场价格为每股19.5元。大华公司预计该股票的价格下跌是暂时性的。

(5)2016年,永发公司因违反相关证券法规,受到证券监管部门查处。受此影响永发公司股票的价格发生严重下跌。至2016年12月31日该股票的市场价格下跌至每股9元。

(6)2017年,永发公司整改完成,加之市场宏观环境好转股票价格有所回升,至12月31日该股票的市场价格上升至每股15元。

(7)2018年1月31日,大华公司将该股

票全部出售,每股售价为12元,款项已存入银行。除上述资料外,不考虑其他因素。

要求:

(1)编制2015年1月1日大华公司购入股票的会计分录。

(2)编制2015年5月10日永发公司宣告发放现金股利时大华公司的会计分录。

(3)编制2015年5月15日大华公司收到现金股利的会计分录。

(4)编制2015年12月31日大华公司可供出售金融资产公允价值变动的会计分录。

(5)编制2016年12月31日大华公司确认股票投资减值损失的会计分录。

(6)编制2017年12月31日大华公司确认股票价格上升的会计分录。

(7)编制2018年1月31日大华公司将该股票全部出售的会计分录。

1.大华股份有限公司2007年末库存商品期末余额少计20万元,影响该年度利润,注册会计师提请该公司调整,但大华公司未予接受。

2.大华股份有限公司从2007年7月起对库存商品发出计价由先进先出法改为全月一次加权平均法,使该年主营业务成本上升30万元,这一变化未在会计报表附注中披露。注册会计师提请该公司披露,但大华公司未予接受。

要求:假定注册会计师为大华公司库存商品核定的重要性水平是40万元,请代替这两名注册会计师确定应发表审计意见的类型,并写出审计报告的说明段和意见段。

大华公司外购一台生产用设备,与该设备有关的业务如下:

(1)20?7年12月30日,大华公司以银行存款购入不需要安装的设备。增值税专用发票上注明的买价为550000元,增值税额为93500元(增值税不符合可抵扣条件)。另支付运费及其他费用13250元。

(2)20?7年12月31日,设备投入生产车间使用。该设备预计使用年限为5年,采用直线法计提折旧,预计无残值。

(3)20?8年12月31日,对该设备进行减值测试,其可收回金额为525000元,计提减值后原预计使用年限不变。

(4)20?9年12月31日,大华公司因产品更新换代的需要,将该设备出售,售价600000元。出售时用银行存款支付清理费用20000元。

(5)假定固定资产按年计提折旧。

要求:

(1)编制大华公司20?7年度购人设备的会计分录。1(2)计算大华公司20?8年度计提折旧并编制相应的会计分录。

(3)计算并编制大华公司对该设备计提减值的会计分录。

(4)编制大华公司20?9年度计提折旧及出售该设备的相关会计分录。(金额单位以元表示)

A.20

B.30

C.80

D.100

(1) 2004年1月1日,大华公司以54.6万元的价格购买大东公司10%的股份,作为短期投资,实际支付的价款中包括大东公司已宣告但尚未支付的现金股利0.6万元。

2004年5月3日,大华公司收到大东公司支付的上述现金股利0.6万元,存人银行。 2004年度,大东公司实现净利润40万元。2004年12月31日大华公司持有大东公司股份的市价为32万元。

(2) 2005年1月1日,大华公司决定将持有大东公司的股份作为长期投资,采用成本法核算。按当时市价计算的大华公司持有大东公司该股份的价值合计为28万元。

2005年1月1日,大东公司股东权益账面价值合计为200万元。2005年度、2006年度大东公司实现净利润分别为30万元、38万元。假定大东公司除实现的净利润外,股东权益无其他变动。

(3) 2006年1月1日,大华公司以62万元的价格购买大东公司20%的股份,改用权益法核算此项投资(假设追加投资新形成的股权投资差额金额不大)。

(4) 大华公司对大东公司长期股权投资在2006年年末的预计可收回金额为98万元。

要求:

(1) 根据上述资料,编制大华公司与该投资相关的会计分录;(“长期股权投资”科目要求写出明细)

(2) 计算大华公司对大东公司的投资在2006年年末时的账面价值,以及股权投资差额明细账的账面余额。(答案中金额单位用万元表示)

A.20 B.30

C.80 D.100

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!