题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友anonymity

发布时间:2022-01-06

[主观题]

自由现金流量是扣除营运资本投资与资本投资之后的筹资活动所带来的现金流量,具体形式有权益自由现金流量和

企业自由现金流量。( )

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“自由现金流量是扣除营运资本投资与资本投资之后的筹资活动所带来的现金流量,具体形式有权益自由现金流量和”相关的问题

更多“自由现金流量是扣除营运资本投资与资本投资之后的筹资活动所带来的现金流量,具体形式有权益自由现金流量和”相关的问题

A.现金流量利息保障倍数为8

B.2006年末流动负债为95万元

C.现金流量债务比为73.33%

D.长期资本负债率为24.44%

B、利润分配

C、资产分配

D、收入分配

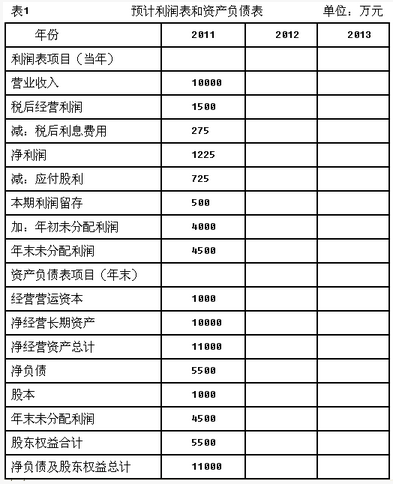

(1)以2011年为预测基期,该年经修正的利润表和资产负债表如下(单位:万元):

(2)以2012年和2013年为详细预测期,2012年的预计销售增长率为10%,2013年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。

(3)假设H公司未来的"税后经营利润/营业收入"、"经营营运资本/营业收入"、"净经营长期资产/营业收入"可以维持预测基期的水平。

(4)假设H公司未来将维持基期的资本结构(净负债/净经营资产),并持续采用剩余股利政策。

(5)假设H公司未来的"净负债平均利息率(税后)"为5%,各年的"利息费用"按年初"净负债"的数额和净负债平均利息率(税后)计算。

(6)假设H公司未来的加权平均资本成本为10%,股权资本成本为12%。

要求:

(1)编制价值评估所需的预计利润表和资产负债表(不必列出计算过程)。

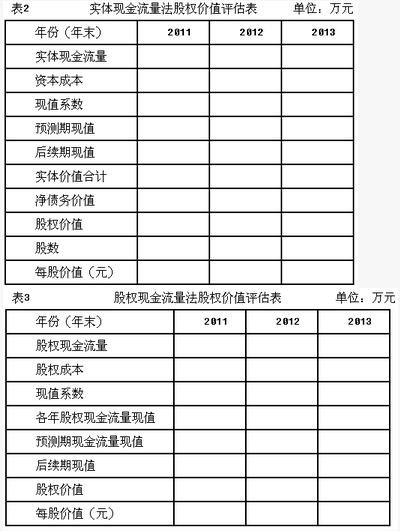

(2)计算2012年和2013年的"实体现金流量"、"股权现金流量"。

(3)编制实体现金流量法、股权现金流量法的股权价值评估表(不必列出计算过程)。

A. 它是营业活动所产生的现金流量,不反映资本支出或经营营运资本增加等变动

B. 指营业现金毛流量扣除必要的资本支出和经营营运资本增加后,能够支付给所有的求偿权者(债权人和股东)的现金流量

C. 实体现金流量是营业现金净流量扣除资本支出后的剩余部分

D. 实体现金流量是税后经营净利润扣除净经营资产增加后的剩余部分

A、股权自由现金流量是归属于股东的现金流量,是指公司经营活动产生的现金流量在扣除业务发展的投资需求后能够分配给资本提供者的现金流量

B、公司自由现金流量是归属于公司股东和债权人的现金流量,它等于企业的税后净营业利润

C、就公司自由现金流量来说,一般是采用加权平均资本成本作为所选择的贴现率

D、相比于股权自由现金流量,公司自由现金流量当中增加了流向债权人和优先股股东的现金流 相比于股权自由现金流量,公司自由现金流量当中增加了流向债权人和优先股股东的现金流 相比于股权自由现金流量,公司自由现金流量当中增加了流向债权人和优先股股东的现金流 相比于股权自由现金流量,公司自由现金流量当中增加了流向债权人和优先股股东的现金流 相比于股权自由现金流量,公司自由现金流量当中增加了流向债权人和优先股股东的现金流 相比于股权自由现金流量,公司自由现金流量当中增加了流向债权人和优先股股东的现金流 相比于股权自由现金流量,公司自由现金流量当中增加了流向债权人和优先股股东的现金流

A.标的资产的当前价值越低,看涨期权价值越大

B.标的资产价值变动方差越大,卖权和买权的价值越大

C.期权的执行价格越高,卖权和买权的价值越大

D.期权的有效期越长,卖权和买权的价值越小

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!