题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

注册会计师负责对甲公司20×8年度财务报表进行审计。在针对应收账款实施函证程序时,注册

(1)在确定样本规模后,注册会计师认为,PPS抽样方法的抽样单元式货币单元,而实施审计测试需要针对应收账款明细账户实物单元。为了在选取样本时找到与被选中的特定货币单位相关联的明细账户实物单元,注册会计师逐项累计总体中所有项目的账面金额。

(2)注册会计师利用随机数的方式选取样本,在产生的随机数中,有两个随机数对应的是同一样本项目,注册会计师将其视为1个样本项目。

(3)假设注册会计师选出150个样本项目,在进行测试后发现两个错报,一个是账面金额为100元的明细账户中由50元的高估错报;另一个是在账面金额为2 000元的明细账户中由600元的高估错报。注册会计师利用样本错报的相关信息计算总体错报上限。在误受风险为5%的情况下,泊松分布的MFx分别为: MF0=3.00,MF1=4.75,MF2=6.30。

要求:

(1)简要说明注册会计师利用PPS抽样方法在确定样本规模时需要考虑的因素。

(2)针对上述(1)至(2)项,分别指出注册会计师的做法是否存在不当之处。如果存在,简要说明理由。

(3)在不考虑上述(1)至(2)项的情况下,针对上述第(3)项,计算总体错报的上限。

5.注册会计师负责对常年审计客户甲公司20×8年度财务报表进行审计。甲公司从事商品零售业,存货占其资产总额的60%。除自营业务外,甲公司还将部分柜台出租,并为承租商提供商品仓储服务。根据以往的经验和期中测试的结果,注册会计师认为甲公司有关存货的内部控制有交效。注册会计师计划于 20×8年12月31日实施存货监盘程序。注册会计师编制的存货监盘计划部分内容摘录如下:

(1)在到达存货盘点现场后,监盘人员观察代柜台承租商保管的存货是否已经单独存放并予以标明,确定其未被纳入存货盘点范围。

(2)在甲公司开始盘点存货前,监盘人员在拟检查的存货项目上作出标识。

(3)对以标准规格包装箱包装的存货,监盘人员根据包装箱的数量及每箱的标准容量直接计算确定存货的数量。

(4)在存货监盘过程中, 监盘人员除关注存货的数量外,还需要特别关注存货是否出现毁损、陈旧、过时及残次等情况。

(5)对存货监盘过程中收到的存货,要求甲公司单独码放,不纳入存货监盘的范围。

(6)在存货监盘结束时,监盘人员将除作废的盘点表单以外的所有盘点表单的号码记录于监盘工作底稿。

要求:

(1)针对上述(1)至(6)项,逐项指出是否存在不当之处。如果存在,简要说明理由。

(2)假设因雪灾导致监盘人员于原定存货监盘日未能到达盘点现场,指出注册会计师应当采取何种补救措施。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

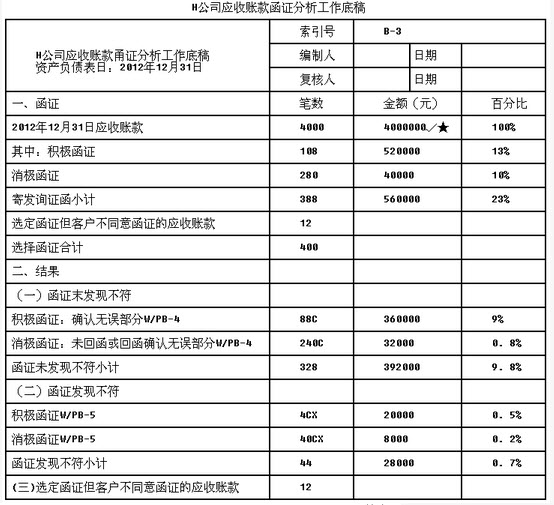

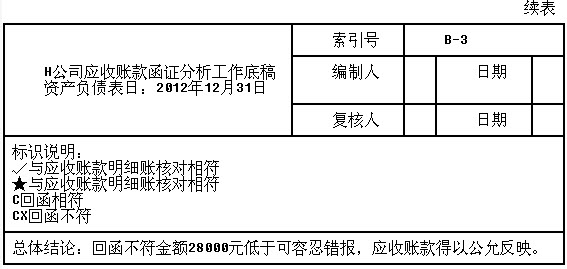

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)N注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施哪些审计程序?

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)N注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施哪些审计程序?