题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友anonymity

发布时间:2022-01-06

[主观题]

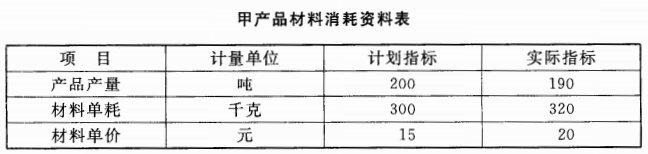

[目的]练习因素分析法的运用。 [资料]某企业2007年9月有关销售资料如表9—5: 表9—5 有关销售资料

[目的]练习因素分析法的运用。

[资料]某企业2007年9月有关销售资料如表9—5:

表9—5 有关销售资料

|

[要求]利用因素分析法分析本年主营业务收入比上年变动情况。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

[目的]练习因素分析法的运用。

[资料]某企业2007年9月有关销售资料如表9—5:

表9—5 有关销售资料

|

[要求]利用因素分析法分析本年主营业务收入比上年变动情况。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“[目的]练习因素分析法的运用。 [资料]某企业2007年9月有关销售资料如表9—5: 表9—5 有关销售资料”相关的问题

更多“[目的]练习因素分析法的运用。 [资料]某企业2007年9月有关销售资料如表9—5: 表9—5 有关销售资料”相关的问题

[目的] 练习各种成本差异的计算方法。

[资料] 华太公司2009年度产销单一A产品,预计12月份生产能量为2000小时,其单位产品标准成本资料如下:

标准单价(元) 标准用量 标准成本(元)

直接材料 4 4千克/件 16

直接人工 5 4工时/件 20

变动制造费用 3 4工时/件 12

合计 48

假若该公司本月份共生产A产品400件,其实际耗用工时为1700小时,有关成本数据如下:

1.购入直接材料2000千克,单价4.40元,计8800元。

2.生产耗用直接材料1560千克。

3.耗用直接人工费用8670元。

4.支付变动制造费用6460元。

5.本月份实际产量应耗标准工时为1600小时;固定制造费用预算总额为2400元,实际支付总额为2800元。

[要求]

分别计算A产品本月各成本项目的数量差异和价格差异。(固定制造费用按照二因素分析法)

练习因素分析法

(一)资料:某企业报告期甲、乙两种可比产品有关资料如表3所示:

表3

产品名称 | 产量 | 单位成本 | |||

计划 | 实际 | 上年实际 | 本年计划 | 本年实际 | |

甲 | 800 | 900 | 160 | 150 | 155 |

乙 | 2000 | 1800 | 90 | 85 | 80 |

(二)要求:

1.分别计算计划和实际的可比产品成本降低额和成本降低率;

2.确定可比产品成本计划的完成情况;

3.分析各因素变动对可比产品成本降低任务完成情况的影响。

1.目的:练习长期投资决策的动态分析法指标的计算。

2.资料:某企业面临A、B两个投资方案的选择,两者皆为一次投资20元,资金成本率12%,项目寿命5年,A方案每年现金净流量8万元,B方案五年每年的现金净流量分别是10万元、9万元、7.5万元、7万元、6万元。

3.要求:用净现值法、现值指数法、内含报酬率法及回收期法对两方案进行比较评价。

[目的] 练习资本投资决策方法的运用。

[资料] 达利公司本年度有一投资方案,有关数据如下:

固定资产买价 480000元

固定资产安装费 20000元

预计使用年限 10年

预计固定资产残值 40000元

投产后每年增加净利

1~3年 60000元

4~8年 70000元

9~10年 40000元

固定资产按直线法计提折旧。

[要求]

A.水平分析法

B.垂直分析法

C.趋势分析法

D.比率分析法

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!