题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友racocc

发布时间:2022-01-07

[主观题]

每月末,会计主管指定出纳员对现金进行盘点,编制库存现金盘点表,将盘点金额与现金日记账余额进行核对。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“每月末,会计主管指定出纳员对现金进行盘点,编制库存现金盘点表,将盘点金额与现金日记账余额进行核对。”相关的问题

更多“每月末,会计主管指定出纳员对现金进行盘点,编制库存现金盘点表,将盘点金额与现金日记账余额进行核对。”相关的问题

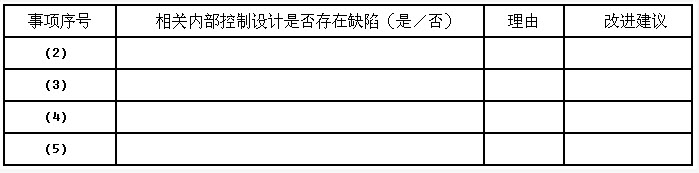

(2)甲公司建立了对下列职责予以分工的政策和程序:①货币资金支付与审批;②货币资金保管与总分类账记录;③货币资金保管与会计档案保管以及收入、支出、费用、债权债务等账目的记账;④现金、银行存款总账与日记账的登记;⑤银行存款余额调节表的编制与复核。

(3)根据相关员工的岗位职责说明,甲公司IT部门已经在本公司计算机信息系统(简称Y系统)中设置了其相应的系统访问权限。财务经理可以根据需要修改会计及出纳人员的访问权限。

(4)出纳员每日对库存现金自行盘点,编制现金日报表,计算当日现金收入、支出及结存余额,并将结存余额与实际库存额进行核对,如有差异及时查明原因。会计主管每天检查现金日报表。

(5)每月末,会计主管指定出纳员负责核对银行存款日记账和银行对账单,编制银行存款余额调节表,使银行存款账面余额与银行对账单调节相符。如调节不符,查明原因。会计主管复核银行存款余额调节表,对需要进行账务调整的调节项目及时进行处理。

要求:(1)针对事项(1),注册会计师了解内部控制程序是否恰当?请简述理由,并指出应当采用哪些审计程序?请填列下表。

(2)针对事项(2)、(3)、(4)、(5),请分别指出甲公司有关货币资金职责分工、Y系统的设置或访问、现金管理和银行账户管理的内部控制设计是否存在缺陷,如果存在,请分别说明理由,同时提出改进建议。请填列下表。

A.会计员和出纳员

B.出纳员和会计主管

C.会计主管和总经理

D.出纳员和总经理

A、超出被审计单位控制的情形

B、注册会计师工作的性质或时间安排相关的情形

C、管理层施加限制的情形

D、与注册会计师审计程序安排不当相关的情形

A、错报可能不会孤立发生,一项错报的发生还可能表明存在其他错报

B、应当及时与适当层级的管理层沟通错报事项

C、在确定一项分类错报是否重大时,仅需考虑金额大小

D、对于同一账户余额或同一类别的交易内部的错报,可以进行抵销

A、项目合伙人对助理人员编制的审计工作底稿进行详细复核

B、项目合伙人对重要会计账项的审计、重要审计程序的执行以及审计调整事项进行复核

C、项目合伙人对审计过程中的重大会计问题、重点审计领域及重要审计工作底稿进行复核

D、项目合伙人对项目质量控制复核人员已经复核的事项进行最后把关

A、法律法规禁止公开披露某事项

B、关键审计事项可能涉及某些“敏感信息”,沟通这些信息可能为被审计单位带来较为严重的负面影响

C、在极其罕见的情形下,如果合理预期在审计报告中沟通某事项造成的负面后果超过产生的公众利益方面的益处

D、对被审计单位的财务报表发表非无保留意见时

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!