题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友anonymity

发布时间:2022-01-06

[主观题]

外币资本折算差额是指商业银行接受外币投资所采用的汇率不同而产生的差额。()

外币资本折算差额是指商业银行接受外币投资所采用的汇率不同而产生的差额。( )

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

外币资本折算差额是指商业银行接受外币投资所采用的汇率不同而产生的差额。( )

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“外币资本折算差额是指商业银行接受外币投资所采用的汇率不同而产生的差额。()”相关的问题

更多“外币资本折算差额是指商业银行接受外币投资所采用的汇率不同而产生的差额。()”相关的问题

(1)2011年1月即期汇率的近似汇率为1美元=6.70元(人民币)。各外币账户的年初余额见表。

| 各外币账户的年初余额 | |||

| 项 目 | 外币金额/万美元 | 折算汇率 | 折合人民币金额/万元 |

| 银行存款 | 1050 | 6.62 | 6951 |

| 应收账款 | 600 | 6.62 | 3972 |

| 应付账款 | 240 | 6.62 | 1588.8 |

| 短期借款 | 750 | 6.62 | 4965 |

(2)公司2011年1月有关外币业务如下。

①本月销售商品价款300万美元,货款尚未收回(增值税为零)。

②本月收回前期应收账款150万美元,款项已存入银行。

③以外币银行存款偿还短期外币借款180万美元。

④接受投资者投入的外币资本1500万美元,作为实收资本。收到外币交易日即期汇率为1美元=6.65元(人民币),外币已存入银行。

(3)1月31日的即期汇率为1美元=6.58元(人民币)。

(4)要求如下(答案中的金额单位用万元表示)。

①编制乙公司有关外币业务的会计分录。

②分别计算2011年1月31日各外币账户的汇兑收益或损失金额。

③编制月末与汇兑损益有关的会计分录。

(1)甲公司2010年第四季度发生以下交易或事项。

①10月6日,收到国外乙公司追加的外币资本投资1000万美元,款项于当日存入银行,当日市场汇率为1美元=6.70元(人民币)。甲公司与乙公司的投资合同于2010年7月10日签订。投资合同中对外币资本投资的约定汇率为1美元=6.68元(人民币)。签约当日市场汇率为1美元=6.72元(人民币)。

②11月8日,出口销售商品一批,售价为120万美元。该商品销售已符合收入确认条件,但款项尚未收到。当日市场汇率为1美元=6.67元(人民币)。

③11月12日,偿还应付国外丙公司的货款80万美元,款项已通过美元账户划转。当日市场汇率为1美元=6.62元(人民币)。

④11月28日,收到应收国外丁公司的货款60万美元,款项于当日存入银行,当日市场汇率为1美元=6.66元(人民币)。

⑤12月2日,自国外进口原材料一批,材料价款1∞万美元,货款尚未支付。当日市场汇率为1美元=6.65元(人民币)。

(2)其他有关资料如下。

①2009年第四季度期初甲公司有关外币账户的余额见表。

| 甲公司有关外币账户的余额 | |||

| 项 目 | 外币金额/万美元 | 当日即期汇率 | 折算人民币/万元 |

| 银行存款 | 400 | 6.70 | 2680 |

| 应收账款 | 150 | 6.70 | 1005 |

| 应付账款 | 110 | 6.70 | 737 |

②2010年12月31日,当日市场汇率为1美元=6.63元人民币。

③假定不考虑上述交易过程中的相关税费。

(3)要求如下(答案中的金额单位用万元表示)。

①根据上述资料,填写所列账户2010年第四季度发生额和经调整汇兑差额后的期末余额。

②对甲公司2010年第四季度外币账户汇兑差额汇总进行账务处理。

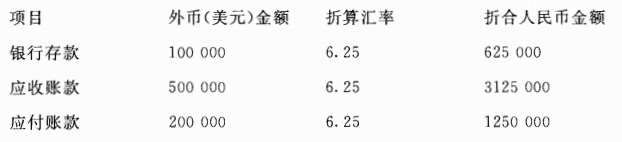

A公司2015年7月份发生以下外币业务(不考虑增值税等相关税费) :

(1)7月15日收到某外商投入的外币资本500000美元,当日的市场汇率为1美元=6.24元人民币,投资合同约定的汇率为1美元=6.30元人民币,款项己由银行收存。

(2)7月18日,进口一台机器设备,设备价款400000美元,尚未支付,当日的市场汇率为1美元=6.23元人民币。该机器设备正处在安装调试过程中,预计将于2015年11月完工交付使用。

(3)7月20日,对外销售产品一批,价款共计200000美元,当日的市场汇率为1美元=6.22元人民币,款项尚未收到。

(4)7月28日,以外币存款偿还6月份发生的应付账款200000美元,当日的市场汇率为1美元=6.21元人民币。

(5)7月31日,收到6月份发生的应收账款300000美元,当日的市场汇率为1美元=6.20元人民币。

要求

1) 编制7月份发生的外币业务的会计分录;

2) 分别计算7月份发生的汇兑损益净额,并列入计算过程;

3) 编制期末记录汇兑损益的会计分录 (本题不要求写出明细科目)

A、B.借:银行存款——美元户 ($1 000 000×6.20) 6 200 000 贷:股本 6 200 000

B、A.借:银行存款——美元户 ($1 000 000×6.25) 6 250 000 贷:股本 6 250 000

C、C.借:银行存款——美元户 ($1 000 000×6.20) 6 200 000 资本公积——股本溢价 50 000 贷:股本 6 250 000

D、D.借:银行存款——美元户 ($1 000 000×6.25) 6 250 000 贷:股本 6 200 000 资本公积——股本溢价 50 000

1.为进口企业作全程会计分录。

2.与上题相比,判断进口方是否合算(要列示计算过程)。

二、资料 上题中改用卖方信贷方式,由供货厂自行筹资,对进口方以分期收款形式结算。商定价格为2000万欧元,签约日先付定金15%,余85%分五年十次(每年6/30及12/31)等额偿付,并另按欠付货款额及年利率7.5%加付利息。

二、资料 某中德合资企业A向德国某设备制造厂进口价值3000万欧元的成套设备。因资金不足,决定利用德国进出口银行的出口信贷。20×6年7月1日签订商务合同(附带以出口信贷合同成立作为前提条件)。安装、试车费用全部包括在上述售价内,由外方负责到正常开车为止。约定半年后开出。先付15%定金,贷款额为商务合同金额的85%,为期五年,年利率6%,每年12月31日付息一次,宽限期二年,第三年年末起,每年等额还本一次。实际于20×7年1月1日如期验收合格,当日通知国外银行付款。该企业以欧元为记账本位币。

二、资料 假定美国某公司出口A产品给日本某进口公司。发票开票日为20×2年12月1日,总价1000万日元,收款期60天为20×3年1月30日。美出口商与银行订立了一个60天期售出1000万日元的期汇合同,以冲抵资产性的汇率敞口(风险)。有关三天报刊上日元的有关汇率行情如下:

20×2年12月1日 20×2年12月31日 20×3年1月30日

即期汇率1日元=$0.007150 $0.007140 $0.007141

30天期汇汇率 0.007145 0.007139 0.007138

60天期汇汇率 0.007140 0.007138 0.007136

又设年利率为6%。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!