BZ公司是一家以机械制造为主要经营范围的制造型外资企业。其主要产品为精密温控仪器,广泛应用于各种温控系统中,如中央空调、保鲜等领域。该企业引进国外的先进生产技术,产品技术含量高,在同行业中有很高的知名度。

BZ公司如同大多数外资企业一样在华经历了3个发展阶段。第一阶段首先是在中国成立办事处,进行市场推广,搞宣传,扩大市场知名度,通过代理的方式将自己的产品原装进口到中国。第二阶段是在中国投资设厂,企业的生产以装配为主,大部分零部件通过母公司从海外采购。最后一个阶段就是外资企业进入供应商国产化阶段。

BZ公司进入发展第二阶段时,业务呈现一片欣欣向荣的景象,销售记录不断刷新。在公司产品中,有一款温控仪器,型号为X-280。该产品上市期由于设计先进,性能卓越,加之市场上同类产品很少,市场需求不断增加。X-280温控器的精密热敏部件WX-280需要从欧洲原装进口,以保证整体温控产品系统对温控对象的温度精确的感知。

某日,销售部在没有和其他部门沟通的情况下接了一个大单,并向客户确认了该订单。该订单需要100台X-280温控器,但交货时间紧,要求交货期为2周。当订单处理人员把该订单录入系统之后才发现库中的WX-280仅有30台,并且这部分库存已经安排订单,只是离客户要求的交货期还有1~2个月。采购与供应部当即向海外供应商紧急定购100套-WX-280。但是供应部很快接到海外供应商的订单确认,明确说明该单货物最早于4周后发货,无法满足BZ公司的交货时间要求。

WX-280是海外供应商为BZ公司特制的,也就是说它只有一个供应商。海运空运也都赶不上交货期。经过公司开会研究,为了履行对客户的承诺,公司决定采取以下办法来解决这个难题:

(1)销售部与客户充分沟通,希望在2周后先交30台X-280温控仪器,随后的2周内,交齐剩余货物。

(2)供应部与海外供应商协调,将交货期提前至2周。用空运的方式运出100套WX-280。提前做好所有的进口手续及通关、内陆运输各环节的准备工作。

(3)生产部先将库存的30套WX-280用于生产,待空运原材料到厂之后,组织加班,1周内完成生产。(4)物流部门安排30套X-280的运输,确保及时到达客户处。

最后货物终于准时到达客户处。公司对X-280加急时间事后总结如下:

(1)销售部在跟客户签订合同时,应先向公司内部人员询问库存状况,再根据客户的具体要求签订合同,避免加急采购。

(2)对于采购前置期较长的零部件,根据以往的销售情况,酌情加大库存量。

案例分析要求:

结合案例分析外资企业进入中国市场的三个阶段以及采购部门在这三个阶段中工作的侧重点。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

网友提供的答案

网友提供的答案

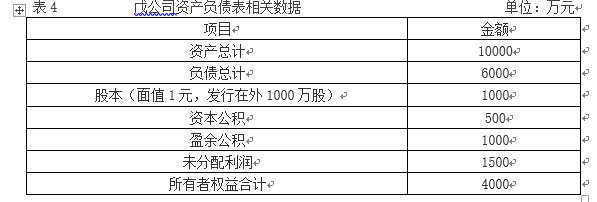

资料四:戊公司2016年拟筹资1000万元以满足投资的需要,戊公司2015年年末的资本结构即为目标资本结构。 资料五:戊公司制定的2015年度利润分配方案如下: (1)鉴于法定盈余公积的累计额已达注册资本的50%,不再计提盈余公积; (2)每10股发放现金股利1元; (3)每10股发放股票股利1股。发放股利时戊公司的股价为10元/股。 要求: (2)①计算接受投资机会前Y投资中心的剩余收益; ②计算接受投资机会后Y投资中心的剩余收益; ③判断Y投资中心是否应接受新投资机会,为什么? (3)计算市盈率和市净率。

资料四:戊公司2016年拟筹资1000万元以满足投资的需要,戊公司2015年年末的资本结构即为目标资本结构。 资料五:戊公司制定的2015年度利润分配方案如下: (1)鉴于法定盈余公积的累计额已达注册资本的50%,不再计提盈余公积; (2)每10股发放现金股利1元; (3)每10股发放股票股利1股。发放股利时戊公司的股价为10元/股。 要求: (2)①计算接受投资机会前Y投资中心的剩余收益; ②计算接受投资机会后Y投资中心的剩余收益; ③判断Y投资中心是否应接受新投资机会,为什么? (3)计算市盈率和市净率。