题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友anonymity

发布时间:2022-01-06

[单选题]

9.在经营者实施的下列行为中,错误的是( )。

A.地铁公司在各地铁站都贴有如下警示牌:“未成年儿童和精神病患者乘坐地铁,必须有成年人陪伴”

B.超市在其营业厅的墙上贴有“禁止吸烟”的警示牌

C.超市在其营业厅的墙上贴有“偷一罚十”的警示牌

D.某服装市场某日贴出一声明:“从即日起,所有售出商品概不退换”

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有4位网友选择 C,占比14.81%

- · 有4位网友选择 C,占比14.81%

- · 有4位网友选择 D,占比14.81%

- · 有3位网友选择 B,占比11.11%

- · 有3位网友选择 B,占比11.11%

- · 有3位网友选择 C,占比11.11%

- · 有2位网友选择 B,占比7.41%

- · 有2位网友选择 A,占比7.41%

- · 有1位网友选择 A,占比3.7%

- · 有1位网友选择 D,占比3.7%

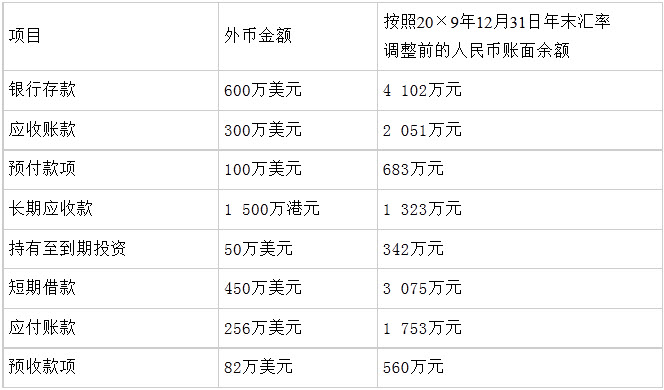

述长期应收款实质上构成了甲公司对乙公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。

述长期应收款实质上构成了甲公司对乙公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。