题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友dizhisha

发布时间:2022-01-07

[主观题]

差别比例税率:是指一种税设两个或两个以上的税率,不同纳税人按不同比例计算应纳税额的

税率。累进税率是指随着征税对象的数额由低到高逐级累进,所适用的税率也随之逐级提高的税率。

下列各项中所提到的税率,属于差别比例税率的是()。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

下列各项中所提到的税率,属于差别比例税率的是()。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“差别比例税率:是指一种税设两个或两个以上的税率,不同纳税人按不同比例计算应纳税额的”相关的问题

更多“差别比例税率:是指一种税设两个或两个以上的税率,不同纳税人按不同比例计算应纳税额的”相关的问题

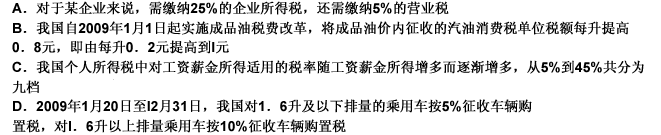

下列各项中所提到的税率,属于差别比例税率的是( )。

A. 资源税采用比例税率和定额税率两种形式

B. 金矿以标准金锭为征税对象,纳税人销售金原矿、金精矿的,应按规定将其销售额换算为金锭销售额缴纳资源税

C. 纳税人将自采原煤与外购原煤进行混合后销售的,应当准确核算外购原煤的数量、单价及运费,在确认计税依据时可以扣减外购相应原煤的购进数量

D. 原煤计税销售额是指纳税人销售原煤向购买方收取的全部价款和价外费用,包括从坑口到车站、码头或购买方指定地点的运输费用

(2)2014年1月2日长江公司以固定资产(动产)、投资性房地产(系2012年12月自营工程建造完工后直接对外出租的建筑物)、可供出售金融资产和库存商品作为对价合并了大海公司,相关手续于当日办理完毕。其有关资料如下:

(3)发生的直接相关费用为150万元;投出固定资产应交增值税1020万元。

(4)2014年1月2日大海公司可辨认净资产的公允价值为27000万元(假定公允价值与账面价值相同),其所有者权益构成为:实收资本20000万元,资本公积2000万元,盈余公积500万元,未分配利润4500万元。

(5)大海公司2014年全年实现净利润3000万元。

(6)2015年3月5日大海公司股东会宣告并发放现金股利2000万元。

(7)2015年12月31日大海公司可供出售金融资产公允价值变动使其他综合收益增加200万元。

(8)2015年大海公司全年实现净利润4000万元。

(9)2016年1月1日出售大海公司20%的股权,出售股权后长江公司对大海公司的持股比例降为40%,在被投资单位董事会中派有代表,但不能对大海公司生产经营决策实施控制。对大海公司长期股权投资由成本法改为权益法核算。出售取得价款6600万元已收到。当日办理完毕相关手续。剩余40%股权投资在该日的公允价值为13300万元。

(10)大海公司2016年全年实现净利润4200万元。

(11)其他资料:①不考虑所得税等其他因素的影响;②不考虑长江公司和大海公司的内部交易。

要求:(1)确定购买方、购买日和合并成本。

(2)计算固定资产、投资性房地产和可供出售金融资产各自的处置损益。

(3)编制长江公司购买日取得大海公司股权的会计分录。

(4)计算购买日合并财务报表中应确认的商誉金额。

(5)编制合并工作底稿中购买日母公司长期股权投资与子公司所有者权益抵销的会计分录。

(6)编制长江公司在2015年3月5日因大海公司股东会宣告分配现金股利的会计分录。

(7)编制2016年1月1日长江公司个别财务报表中出售大海公司部分股权的会计分录。

(8)编制2016年1月1日长江公司个别财务报表调整剩余长期股权投资账面价值的相关会计分录。

(9)若长江公司有其他子公司,2016年仍需编制合并财务报表,计算2016年合并利润表中因对大海公司投资应确认的投资收益。

依次填入划横线部分最恰当的一项是:

A.标新立异 复制 模式

B.别出心裁 照搬 思维

C.独辟蹊径 借鉴 方式

D.特立独行 模仿 思路

A.33

B.32

C.31

D.30

A. 充足的水中植物即可使水域保持生机

B. 氧气在细菌分解污物过程中被消耗

C. 细菌在分解污物的过程中可以产生氧气

D. 水中植物可以通过分解污物产生新的氧气

A.发扬民主,充分调动组织中人员的积极性

B.构建或者缓解焦虑

C.与正式沟通保持适当平衡

D.全面交流信息,防止官僚主义

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!