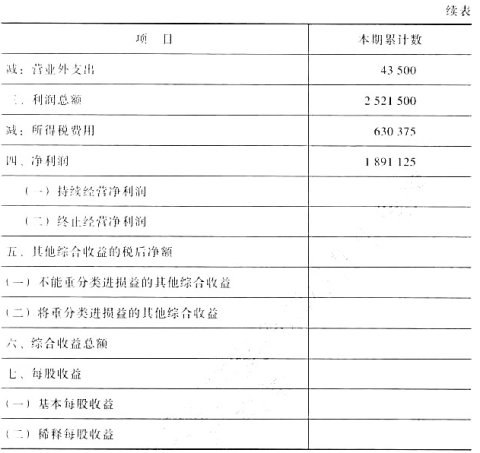

题目内容

(请给出正确答案)

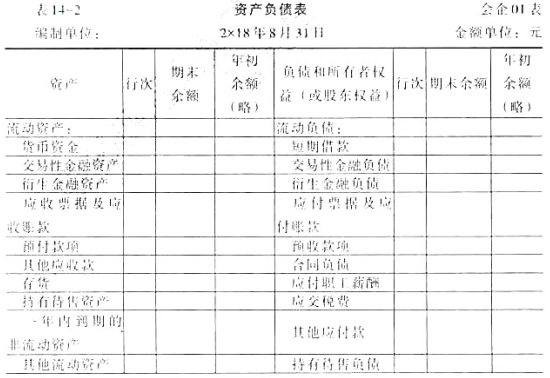

题目内容

(请给出正确答案)

提问人:网友yaoshiyu

发布时间:2022-05-31

[主观题]

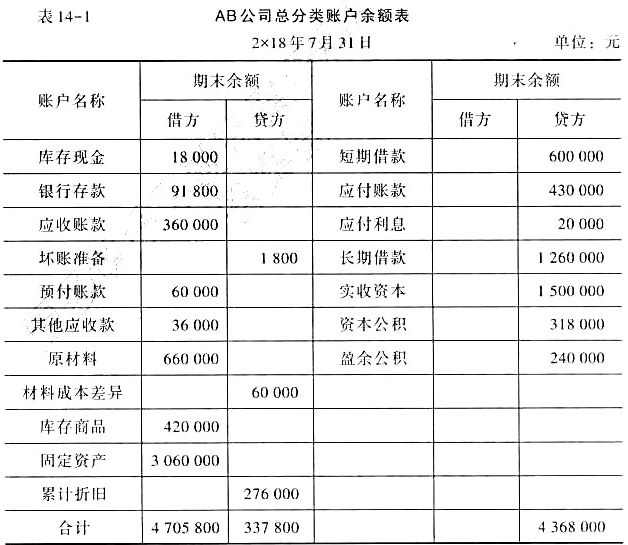

某企业2x18年8月份发生的部分交易或者事项如下:(1) 8月1日,从D银行取得一年期借款500000元,存

某企业2x18年8月份发生的部分交易或者事项如下:(1) 8月1日,从D银行取得一年期借款500000元,存

某企业2x18年8月份发生的部分交易或者事项如下:

(1) 8月1日,从D银行取得一年期借款500000元,存入银行。

(2) 8月5日,职工张林预借差旅费2000元,付给现金.

(3) 8月12日,仓库发出E材料一批,其中,生产车间生产F产品领用100 000元,管理部门领用4000元。

(4) 8月18日,以银行存款支付本月厂部办公费12 000元。

(5) 8月31日,计算本月应纳所得税额75 000元

(6) 8月31日,计算本月固定资产折旧费。其中,生产车间设备折旧费10000元,管理用固定资产折旧费6000元

(7)8月31日,从银行提取现金8000尤备用。

要求:根据上述交易或若事项编制专用记账凭证的会计分录,并按现收、银收、现付、银付、转字进行编号。专用记账凭证的具体格式见表8-1、表8-2、表8-3

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案