题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友hhz2020

发布时间:2022-01-07

[单选题]

以下各项中,属于货币资金审计涉及的单据和会计记录的是()。

A.贷项通知单

B.销售发票

C.银行存款余额调节表

D.存货计价审计表

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有3位网友选择 A,占比37.5%

- · 有3位网友选择 C,占比37.5%

- · 有1位网友选择 D,占比12.5%

- · 有1位网友选择 B,占比12.5%

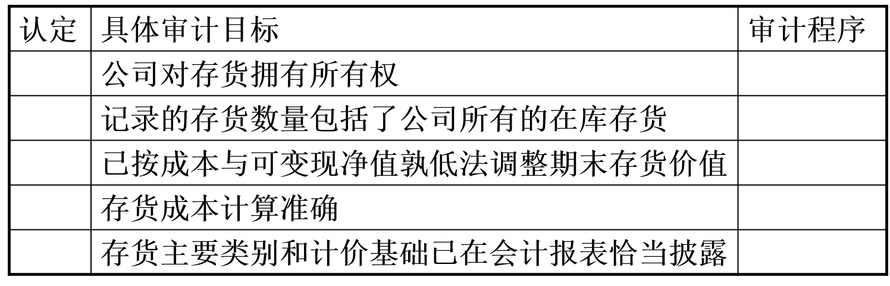

会计报表认定: (1)完整性 (2)存在或发生 (3)分类和可理解性 (4)权利和义务(5)计价与分摊 审计程序:(6)检查现行销售价目表;(7)审阅会计报表;(8)在监盘存货时,选择一定样本,确定其是否包括在盘点表内;(9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票;(10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库;(11)测试直接人工费用的合理性

会计报表认定: (1)完整性 (2)存在或发生 (3)分类和可理解性 (4)权利和义务(5)计价与分摊 审计程序:(6)检查现行销售价目表;(7)审阅会计报表;(8)在监盘存货时,选择一定样本,确定其是否包括在盘点表内;(9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票;(10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库;(11)测试直接人工费用的合理性