题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友distends

发布时间:2022-01-06

[主观题]

在对Z公司20×8年度财务报表进行审计时,C注册会计师负责执行存货监盘程序。在执行监盘程序的过程中

,发生下列事项:

(1)Z公司存货盘点时间为20×8年12月29日至20×8年12月31日,C注册会计师确定的存货监盘时间为20×9年1月5日至20×9年1月8日。

(2)C注册会计师在实施了观察程序后,认为Z公司内部控制设计良好且得到了实施,则决定不执行检查程序。

(3)Z公司有一批重要的存货,已经作为银行借款的质押物,C注册会计师通过电话向银行有关人员询问了其存在性。

(4)在检查存货盘点结果时,C注册会计师从存货实物中选取项目追查至存货盘点记录,目的在于测试是否存在漏盘的存货。

(5)Z公司存货盘点记录中记载W材料10 000件,账簿记录15 000件,注册会计师实施追加的审计程序,发现原因为存在已经签订购货合同的材料5 000件,表示予以认可。

要求:请指出上述存货监盘工作中是否存在不妥之处,说明理由并根据需要提出改进建议。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

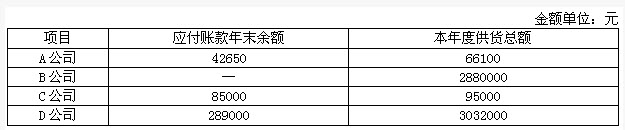

要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?

要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?