题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友lixin080108

发布时间:2022-01-25

[主观题]

下列属于注册会计师在进行财务报表审计时实施实质性分析程序范围的有()

A.对性质上的偏差展开进一步调查

B.对某些层次上具有可预期关系的数据进行分析

C.对幅度上的偏差展开进一步调查

D.从样本量的角度考虑测试范围

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

A,B,C

题目内容

(请给出正确答案)

A.对性质上的偏差展开进一步调查

B.对某些层次上具有可预期关系的数据进行分析

C.对幅度上的偏差展开进一步调查

D.从样本量的角度考虑测试范围

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“下列属于注册会计师在进行财务报表审计时实施实质性分析程序范围的有()”相关的问题

更多“下列属于注册会计师在进行财务报表审计时实施实质性分析程序范围的有()”相关的问题

A.对性质上的偏差展开进一步调查

B. 对某些层次上具有可预期关系的数据进行分析

C. 对幅度上的偏差展开进一步调查

D. 从样本量的角度考虑测试范围

A.对存货进行监盘是证实存货是否存在的重要程序

B.对存货实施监盘是注册会计师对存货进行审计时最重要的程序

C.按照存货正确截止的要求,对于截止至12月31日已收到购货发票并登记入账但未到库的在途物资,注册会计师不应纳入盘点范围

D.对存货进行计价审计,可以采用分层抽样法

A.比较数据是指作为2009年财务报表组成部分的2008年的对应数

B.由于比较数据是本期财务报表的组成部分,注册会计师在审计报告中一般要提及比较数据

C.比较数据应当与2009年财务报表数据相关的金额和披露联系起来阅读

D.注册会计师针对比较数据实施的审计程序的范围与针对2009年财务报表数据实施的审计程序的范围相同

A.使用的审计抽样方法

B. 描述抽样程序的实施,以及样本中发现的错报清单

C. 对偏差构成条件的定义

D. 测试目标和对与此目标相关的其他审计程序的描述

下列有关注册会计师是否实施应收账款函证程序的说法中,正确的是()。

A.对上市公司财务报表执行审计时,注册会计师应当实施应收账款函证程序

B.对小型企业财务报表执行审计时,注册会计师可以不实施应收账款函证程序

C.如果有充分证据表明函证很可能无效,注册会计师可以不实施应收账款函证程序

D.如果在收入确认方面不存在由于舞弊导致的重大错报风险,注册会计师可以不实施应收账款函证程序

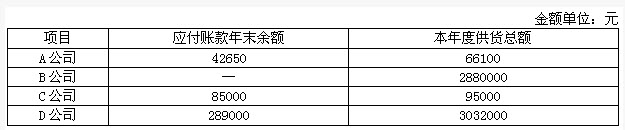

A注册会计师负责审计甲公司2014年度财务报表。在对甲公司的应付账款项目进行审计时,根据需要,决定对甲公司下列四个明细账户中的两个进行函证: 要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?

要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?

A.注册会计师应当针对所有类别的交易、账户余额和披露实施实质性程序

B.注册会计师针对认定层次的特别风险实施的实质性程序应当包括实质性分析程序

C.如果在期中实施了实质性程序,注册会计师应当对剩余期间实施控制测试和实质性程序

D.注册会计师实施的实质性程序应当包括将财务报表与其所依据的会计记录进行核对或调整

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!