题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友lixin080108

发布时间:2022-01-25

[主观题]

在确认ABC公司应收账款项目存在重大的错报风险后,为使函证程序具有不可预见性,注册会计师拟对函证程序采取以下措施。其中,认为比较恰当的有()

A.选定销售额不重要、以前未曾关注的销售交易

B.测试应收账款余额低于以前设定的该项目重要性水平

C.要求债务人证实其截至当年12月31日的欠款金额

D.将所函证的被审计单位债务人的日期提前

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

A,B,D

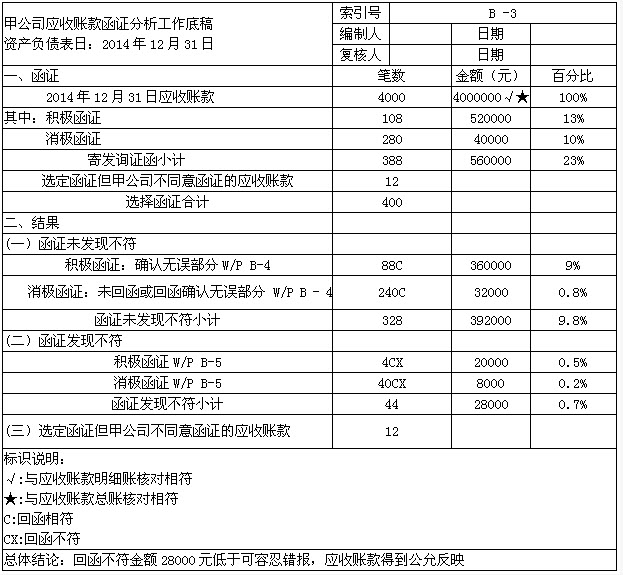

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)A注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,A注册会计师应当实施哪些审计程序?

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)A注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,A注册会计师应当实施哪些审计程序?