题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友lixin080108

发布时间:2022-01-07

[主观题]

B注册会计师在对丙公司2013年度财务报表审计时,遇到有关比较信息的问题,下列表述中不正确的有()

A.B注册会计师针对比较信息实施的审计程序的范围和针对本期数据实施的审计程序的范围相同

B.当存在上期财务报表未经审计的情形时,B注册会计师应当在审计报告的其他事项段中提及

C.如果导致上期出具非无保留意见的事项仍未解决,仅对比较信息产生重大影响,而对本期数据没有重大影响,则B注册会计师可以对本期财务报表整体发表无保留意见的审计报告

D.如果上期财务报表已经前任注册会计师审计,B注册会计师应当按照准则的规定对本期期初余额实施审计程序,必须在审计报告中提及前任注册会计师

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

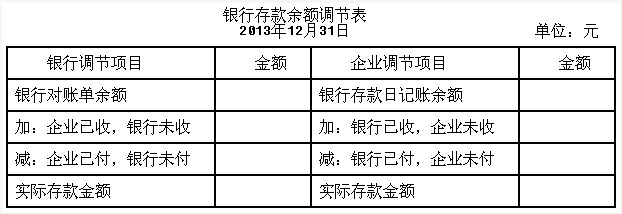

假定不考虑其他因素,请指出E银行账户审定后的金额是多少。

假定不考虑其他因素,请指出E银行账户审定后的金额是多少。