题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友idler_cat

发布时间:2022-01-07

[主观题]

某企业A产品经过两道工序加工完成,生产成本在完工产成品和在产品之间采用约当产量比例法分配。A产

品单位工时定额为200小时,其中第一道工序80小时,第二道工序120小时,假定各工序内在产品完工程度平均为50%。2012年12月,月末在产品数量为:第一道工序100件,第二道工序150件。2012年12月A产品在产品的约当产量为()件。

A.125

B.105

C.95

D.75

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

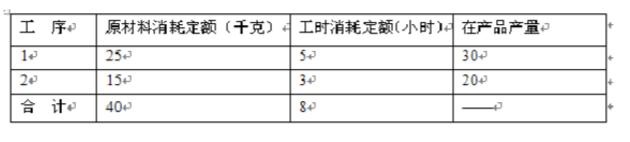

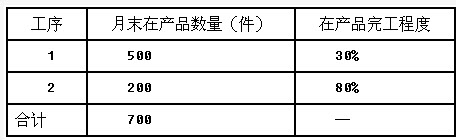

(2)产品成本计算单有关资料,见表二。

(2)产品成本计算单有关资料,见表二。 要求:根据上述资料,回答第(1)~(3)题。

要求:根据上述资料,回答第(1)~(3)题。