题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友sevenmiddle

发布时间:2022-01-06

[主观题]

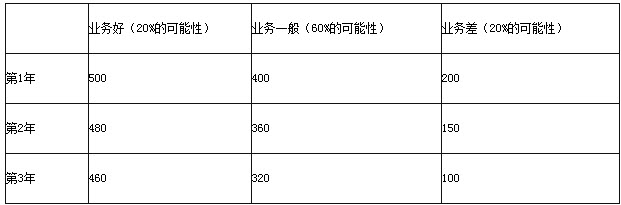

A公司采用期望现金流量法预计资产未来现金流量,2008年末,X设备出现减值迹象,其剩余使用寿命为2年

。该设备的现金流量受市场因素的影响较大,有关该设备预计未来2年每年的现金流量情况如下表所示(假定有关现金流量均发生于年末):

1.jpg)

假定该设备计算未来现金流量的现值时适用的折现率为6%,已知部分时间价值系数如下:

2.jpg)

不考虑其他因素,则X设备2008年末的预计未来现金流量现值为()万元。(计算结果保留两位小数)

A.453

B.431.65

C.416.57

D.401.91

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

假定计算该生产线未来现金流量的现值适用的折现率为5%,已知部分时间价值系数如下:

假定计算该生产线未来现金流量的现值适用的折现率为5%,已知部分时间价值系数如下: 假定有关现金流量均发生于年末,不考虑其他因素,则X设备2012年年末的预计未来现金流量的现值为()万元。

假定有关现金流量均发生于年末,不考虑其他因素,则X设备2012年年末的预计未来现金流量的现值为()万元。