题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友hhhh7125

发布时间:2022-01-06

[主观题]

计算题:

甲股份有限公司(以下简称甲公司)20×9年至2×11年度有关业务资料如下:

(1)20×9年1月1日,甲公司股东权益总额为46500万元(其中,股本总额为10000万股,每股面值为1元;资本公积为30000万元;盈余公积为6000万元;未分配利润为500(万元)。

20×9年度实现净利润400万元,股本与资本公积项目未发生变化。

2×10年3月1日,甲公司董事会提出如下预案:

①按20×9年度实现净利润的10%提取法定盈余公积。

②以20×9年12月31日的股本总额为基数,以资本公积(股本溢价)转增股本,每10股转增4股,共计转增4000万股。

2×10年5月5日,甲公司召开股东大会,审议批准了董事会提出的预案,同时决定分派现金股利300万元。2×10年6月10日,甲公司办妥了上述资本公积转增股本的有关手续。

(2)2×10年度,甲公司发生净亏损3142万元。

(3)2×11年4月9日,甲公司股东大会决定以法定盈余公积弥补账面累计未弥补亏损200万元。

要求:

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

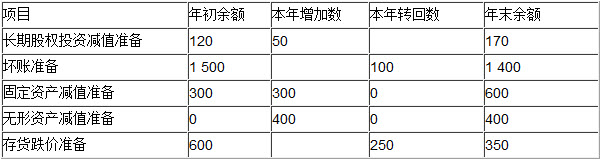

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。