题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友la5712364

发布时间:2022-01-07

[判断题]

销售专用发票的单据编号设置为完全手工编号,那么输入销售专用发票时,可手工输入编号,也可由系统自动生成。

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有5位网友选择 对,占比55.56%

- · 有4位网友选择 错,占比44.44%

题目内容

(请给出正确答案)

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

网友提供的答案

更多“销售专用发票的单据编号设置为完全手工编号,那么输入销售专用发票时,可手工输入编号,也可由系统自动生成。”相关的问题

更多“销售专用发票的单据编号设置为完全手工编号,那么输入销售专用发票时,可手工输入编号,也可由系统自动生成。”相关的问题

A. 需手工核销的来账业务,必须认真审核并做相关处理。

B. 来账手工核销超过规定限额的,必须经相应级别的主管授权。

C. 自动核销的来账业务,次日由来账行或入账行打印客户入账通知书。

D. 来账行退回来账业务或往账行收到被退回业务,柜员可直接处理来账行对需退回的网内来账业务,必须通过网内往来系统办理。

A.当在“选项”中设置的审核日期为单据日期时,增加的发票日期应大于已经结账月日期,小于等于当前业务日期

B.发票号即发票的编号,只能由系统自动生成,不能直接输入

C.销售发票填制时,业务类型、销售类型、客户简称必须输入

D.单据日期必须输入大于等于当前会计月第一天的日期,可以录入本月及以后各时间段日期

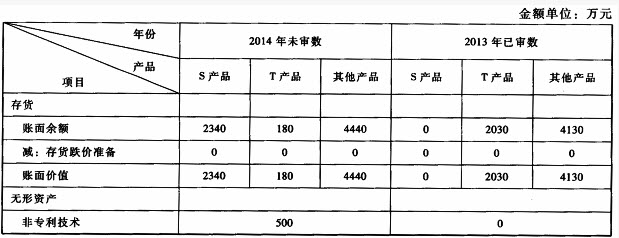

资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)为加快新产品研发进度以应对激烈的市场竞争,甲公司于2014年6月支付500万元购入一项非专利技术的永久使用权,并将其确认为使用寿命不确定的无形资产。最新行业分析报告显示,甲公司竞争对手乙公司已于2014年初推出类似新产品,市场销售良好。同时,乙公司宣布将于2015年12月推出更新一代的换代产品。

资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:

资料三:A注册会计师在审计工作底稿中记录了已实施的相关实质性程序:对于外购无形资产,通过核对购买合同等资料,检查其入账价值是否正确。

要求:(1)针对资料一的事项(1),结合资料二,假定不考虑其他条件,指出资料一所述事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险主要与哪些财务报表项目(仅限于长期股权投资、无形资产和预计负债)的哪些认定相关。

(2)针对资料三的实质性程序,假定不考虑其他条件,指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是哪一项(或者哪几项)识别的重大错报风险,并简要说明理由。

1.关于选择收料的材料的说法正确的是()。

A.在已有的材料库中选择所需材料

B.可采用手动和自动两种方式查找所需材料

C.添加好材料后,还需填入数量和金额

D.填好备注信息后,系统会自动识别并添加到辅助数据库中

E.如材料库中没有所雷材料,可以添加

2.填写收料单的“供货单位名称"时,只能采用手工输入的形式。()

3.下列关于收料单填写操作说法错误的是()。

A.“删除”是到除本条收料单

B.用户如需要打印本单据可点击“打印/预览”按钮

C.在表格中不能输入材料前三项基本信息

D.材料收料完毕后,点击“退出”按钮,退出此界面进行其他的操作

4.下列收料单编号填写的说法中错误的是()。

A.用户可以填入自己定义的一个任意数字编号

B.当单据保存时,在其后面的括号中就会显示上条编号

C.只能输入数字型的内容

D.当数据库中没有数据时,其后的括号中会显示“0"

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!