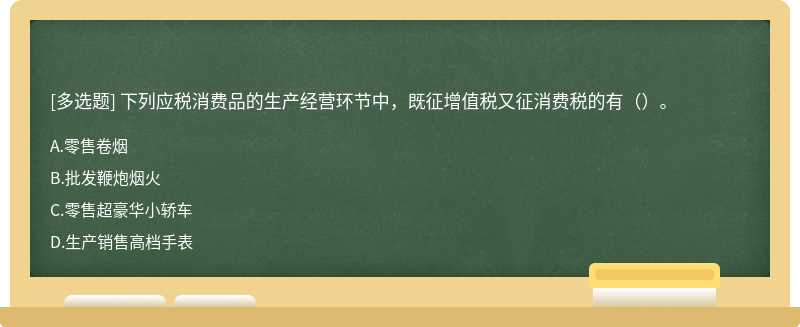

甲公司为增值税一般纳税人,适用的增值税税率为17%,消费税税率为10%,产品销售价格中均不含增值税金额。销售产品为公司的主营业务,在确认收入时逐笔结转销售成本。2012年度6月份,甲公司发生的部分经济业务如下:(1)6月5日向A公司销售应税消费品一批100000件,单价10元。为了鼓励多购商品,甲公司同意给予A公司10%的商业折扣,同时支付运费10000元。该批商品的实际成本是500000元,商品已经发出,货款尚未收到。(2)6月8日,在购买材料业务中,根据对方规定的现金折扣条件提前付款,获得对方给予的现金折扣5000元。(3)6月10日为拓展市场发生业务招待费50000元,以银行存款支付。(4)6月30日将自产产品发放给销售人员,该批产品的实际成本为30000元,市价为50000元。(5)6月30日,分配本月材料费用,基本生产车间领用材料700000元,辅助生产车间领用材料300000元,车间管理部门领用材料43000元,企业行政管理部门领用材料7000元。(6)计提本月应负担的日常经营活动中的城市维护建设税5100元,教育费附加1700元。(7)结转本月随同产品出售但不单独计价的包装物成本4000元。假定除上述资料外,不考虑其他相关因素。要求:根据上述资料,回答下列第(1)~(4)题:该笔经济业务对于甲公司损益的影响金额为()元。

A. 3510

B. 5100

C. 5000

D. 7000

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

网友提供的答案

网友提供的答案