题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友dan1116

发布时间:2022-01-06

[多选题]

下列项目中,可能引起留存收益总额发生增减变动的有()。

A.提取法定盈余公积

B.发行可转换公司债券

C.用盈余公积转增资本

D.外商投资企业提取职工奖励和福利基金

E.发放股票股利

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有6位网友选择 C,占比30%

- · 有3位网友选择 D,占比15%

- · 有3位网友选择 B,占比15%

- · 有2位网友选择 E,占比10%

- · 有2位网友选择 A,占比10%

- · 有2位网友选择 C,占比10%

- · 有1位网友选择 A,占比5%

- · 有1位网友选择 B,占比5%

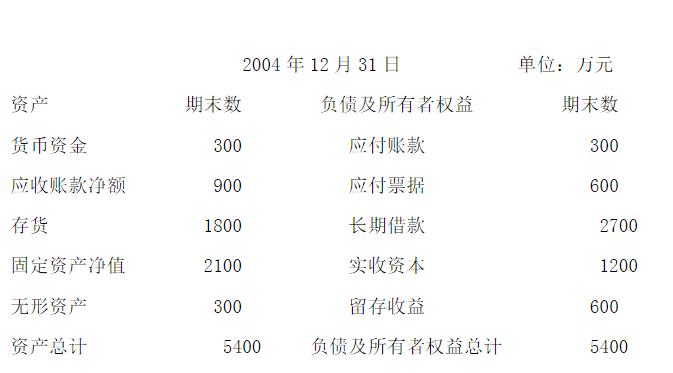

该企业2004年的主营业务收入净额为6000万元,主营业务净利率为10%,净利润的50%分配给投资者。预计2005年主营业务收入净额比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随主营业务收入同比例增减。假定该企业2005年的主营业务净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2005年年末固定资产净值和无形资产合计为2700万元。2005年企业需要增加对外筹集的资金由投资者增加投入解决。要求:

该企业2004年的主营业务收入净额为6000万元,主营业务净利率为10%,净利润的50%分配给投资者。预计2005年主营业务收入净额比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随主营业务收入同比例增减。假定该企业2005年的主营业务净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2005年年末固定资产净值和无形资产合计为2700万元。2005年企业需要增加对外筹集的资金由投资者增加投入解决。要求: