题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友anonymity

发布时间:2022-01-06

[主观题]

一、目的:练习计划成本法下的存货核算。 二、资料:大华公司的原料及主要材料采用计划成本法核算,2006年8月且

一、目的:练习计划成本法下的存货核算。

二、资料:大华公司的原料及主要材料采用计划成本法核算,2007年3月月初余额资料如下: 原材料借方余额400 000、材料成本差异借方余额10 000。3月份发生的有关业务如下:

1.3月9日,用银行存款购入一批材料,价款100 000元,增值税17 000

元,另用现金支付材料的运杂费4 000元,材料已经验收入库,该批材料计划成本为100 000元。

2.3月10日,公司根据合同用转账支票预付货款25 000元。

3.3月20日,公司向大华公司采购一批材料,结算凭证已经到达,增值税发票注明货款200 000元,增值税34 000元,用银行存款支付材料途中保险费1 000元,运杂费5 000元,货款尚未支付。材料未验收入库,该批材料计划成本为200 000元。

4.3月31日本月发出材料共计800 000元,其中:领用于产品生产600 000元,车间耗用160 000元,公司耗用40 000元,

三、要求:

1.根据资料编制有关会计分录。

2.计算本月材料成本差异分配率和本月发出材料应分摊的材料成本差异,并作有关会计分录。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

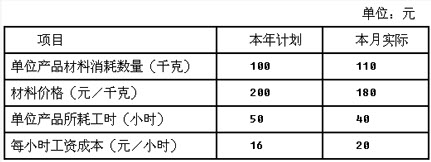

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。