题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友bingleng9900

发布时间:2022-01-06

[主观题]

某公司为增值税一般纳税企业,假设2007年12月发生如下经济业务: (1) 12月1日,向工商银行借入期限

某公司为增值税一般纳税企业,假设2007年12月发生如下经济业务:

(1) 12月1日,向工商银行借入期限为3个月的借款60000元,年利率6%,借款到期还本付息,借入的款项存入银行。

(2) 12月8日,开出转账支票一张,向甲公司预付货款50000元;同日收到乙公司预付的购货款40000元,已存入银行。

(3) 12月12日,收到甲公司货物结算单,其中材料价款40000元,增值税6800元,材料已验收入库,货款已于本月8日预付,多余款项尚未退回。

(4) 12月23日,向预付货款的乙公司销售A产品200件,单位售价100元;B产品300件,单位售价100元,增值税税率17%,其余款项尚未收回;公司另用银行存款为对方代垫运费500元。

(5) 12月24日,接到银行通知,本季度企业存款利息收入300元已划入企业账户(假设以前月份没有预计)。

要求:

根据上述经济业务,编制该公司12月份的会计分录。(该公司单独设置了“预付账款”、“预收账款”账户)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

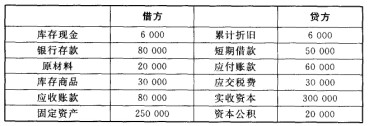

假设该企业9月份仅发生下列经济业务: ①收到投资者追加投资共计130 000元,其中:50 000元现金存入银行,全新设备一台价值80 000元经交付使用。 ②用银行存款30 000元归还前欠外单位的购料款。 ③收回某公司的应收账款50 000元,款项已存入银行。 ④购入原材料20 000元,增值税专用发票注明增值税额为3 400元,款项尚未付,材料已验收入库。 ⑤用资本公积15 000元转增资本。 要求: (1)根据上述业务,编制会计分录。 (2)编制该企业9月末的试算平衡表。

假设该企业9月份仅发生下列经济业务: ①收到投资者追加投资共计130 000元,其中:50 000元现金存入银行,全新设备一台价值80 000元经交付使用。 ②用银行存款30 000元归还前欠外单位的购料款。 ③收回某公司的应收账款50 000元,款项已存入银行。 ④购入原材料20 000元,增值税专用发票注明增值税额为3 400元,款项尚未付,材料已验收入库。 ⑤用资本公积15 000元转增资本。 要求: (1)根据上述业务,编制会计分录。 (2)编制该企业9月末的试算平衡表。