题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友anonymity

发布时间:2022-01-06

[主观题]

某上市公司2010年资产负债表部分账户余额信息情况见表1,该公司的营业周期与会计年度一致,即公历1月1日至12

月31日。

表1 资产负债表比分账户余额信息单位:元

|

要求:请指出上面账户在资产负债表中可能存在的一些问题。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。

要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。

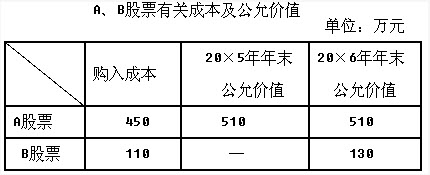

假定不考虑所得税以外的其他相关税费,华天公司会计政策变更的累积影响数为()万元。

假定不考虑所得税以外的其他相关税费,华天公司会计政策变更的累积影响数为()万元。