题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友aaaluo

发布时间:2022-01-06

[单选题]

注册会计师对甲公司2014年度财务报表实施审计,2015年2月1日完成审计工作,下列属于非调整事项的是()。

A.2015年1月4日重要客户丙公司破产,造成应收款项1000万元无法收回

B.2015年1月5日仓库发生火灾,造成大部分存货毁损

C.2014年12月10日一项生产线建成投入使用,尚未办理竣工决算,暂估计入固定资产项目,2015年1月6日竣工决算手续办理完成

D.2015年1月10日为期一年的诉讼侵权案件结案,甲公司需赔偿100万元

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有3位网友选择 C,占比30%

- · 有3位网友选择 D,占比30%

- · 有3位网友选择 A,占比30%

- · 有1位网友选择 B,占比10%

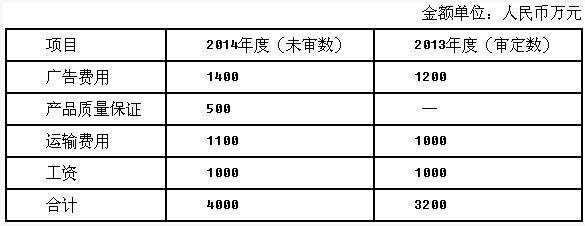

要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。

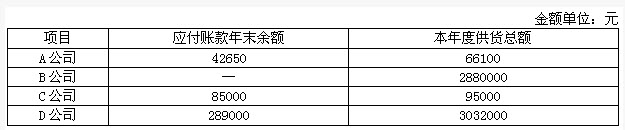

要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。 要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?

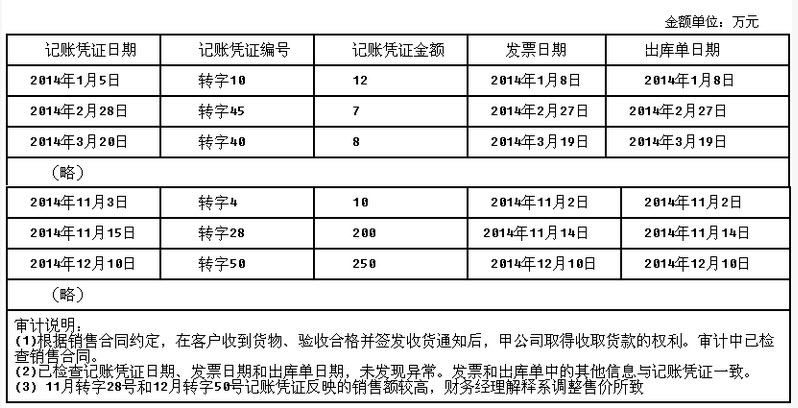

要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么? 要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。