题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友zsn_1891

发布时间:2022-01-06

[主观题]

在审计的计划阶段,注册会计师利用审计风险模型确定某项认定的计划检查风险时.所使用的控制风险是

()。

A.实际估计水平

B.计划估计水平

C.实际水平

D.计划可接受水平

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

A.实际估计水平

B.计划估计水平

C.实际水平

D.计划可接受水平

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“在审计的计划阶段,注册会计师利用审计风险模型确定某项认定的计划检查风险时.所使用的控制风险是”相关的问题

更多“在审计的计划阶段,注册会计师利用审计风险模型确定某项认定的计划检查风险时.所使用的控制风险是”相关的问题

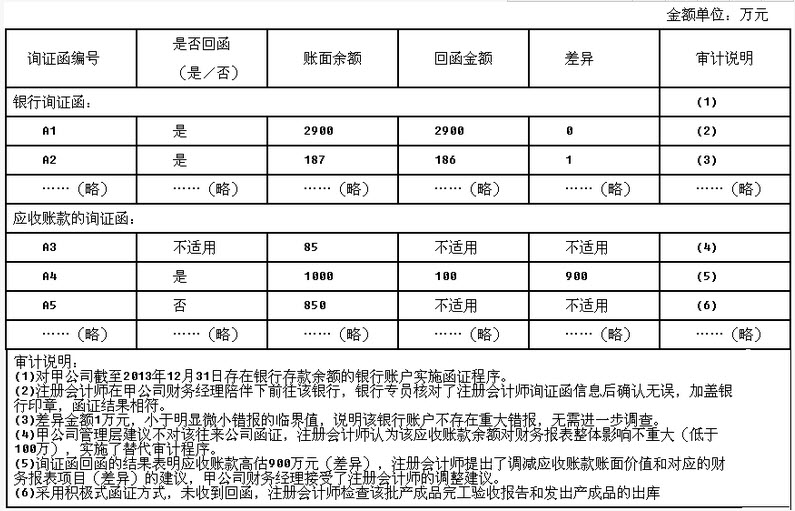

要求:针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如果不恰当,请指出不恰当所在,并简要说明理由。

A.对于有证据表明收回的可能性不大的应收票据,计提相应的坏账准备

B.对于因供应商破产已无望收回所购货物的预付账款,将其金额转入其他应收款,计提坏账准备

C.对关联方交易产生的应收账款虽然存在无法收回的情况,但是被审计公司的会计人员认为是关联方,并没有考虑计提坏账准备

D.对于计划进行重组的应收账款、当年发生的应收账款、未到期的应收账款均全额计提坏账准备

A.获取闲置固定资产的清单,并观察其实际状况,识别是否存在减值迹象

B.获取固定资产期末价格清单,对已计提减值但价格已回升的固定资产,检查其减值转回的会计处理是否正确

C.检查被审计单位处置固定资产时原计提的减值准备是否同时结转,会计处理是否正确

D.计算本期末固定资产减值准备占期末固定资产原值的比率,并与期初该比率比较,分析固定资产的质量状况

A.当重大错报风险较高时,注册会计师应当考虑在期末或接近期末实施实质性程序

B.如果在评估重大错报风险时预期控制的运行是无效的,注册会计师应当实施控制测试

C.如果在期中实施了实质性程序,注册会计师可将期中测试得出的结论合理延伸至期末

D.如果已识别出由于舞弊导致的重大错报风险,注册会计师应当考虑在期末或者接近期末实施实质性程序

A.询问治理层有助于注册会计师理解财务报表编制的环境

B.询问内部审计人员有助于注册会计师了解其针对被审计单位内部控制设计和运行有效性而实施的工作

C.询问参与生成、处理或记录复杂或异常交易的员工有助于注册会计师评估管理层对内部审计发现的问题是否采取适当的措施

D.询问内部法律顾问有助于注册会计师了解有关法律法规的遵循情况

A.乙公司未纳入盘点范围的存货,注册会计师应当实施替代审计程序

B.即使在乙公司声明不存在受托代存存货的情形下,注册会计师也应当关注是否存在某些存货不属于乙公司的迹象,以避免盘点范围不当

C.对所有权不属于乙公司的存货,应当取得其规格、数量等有关资料,确定是否已单独存放、标明,且未被纳入盘点范围

D.在乙公司盘点存货前,注册会计师应当观察盘点现场,确定应纳入盘点范围的存货是否已经适当整理和排列,并附有r盘点标识,防止遗漏或重复盘点

A.被审计单位公司员工

B.事务所的网络事务所的合伙人

C.事务所从外部聘请的个人或组织

D.事务所在会计领域具有专门技能、知识和经验的个人或组织

A.违约责任

B.没有过失

C.重大过失

D.普通过失

A.为保证工作进度,注册会计师在E公司盘点人员劳累生病后代其完成未完成的盘点工作,但对这部分盘点工作的抽盘由其他注册会计师进行

B.Y产品为剧毒物质,为了避免严重的身体伤害,注册会计师决定不进入仓库,只在库外隔窗观察盘点人员的称量

C.为维护审计人员的独立性,注册会计师仅观察而不参与E公司对存货的盘点工作,但盘点结束后亲自进行抽盘

D.E公司相关人员盘点结束后,注册会计师应实施抽盘

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!