题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友xiafeng2006

发布时间:2022-01-06

[主观题]

2013年4月20日,甲公司对外公布了其2012年度由ABC会计师事务所已审计的财务报表,x注册会计师是项

目合伙人。A、B、C、D等投资者认真阅读了甲公司2012年度已审计财务报表,分析了甲公司的利润上升空间,预期甲公司的股票价格在最近大盘新一轮强劲上升行情中会有一段股票上涨的行情。于是,A、B、C、D等投资者在股票市场分析师鼓动下作出决定,大量买入甲公司股票。2013年4月25日,整个股市迎来了新一轮的暴涨行情。2013年5月19日,甲公司虚构大额关联交易虚增2012年利润200%的财务舞弊案件曝光,甲公司受到中国证券监管部门的调查和处罚,其后甲公司股票价格狂跌,A、B、C、D等投资者的股票投资遭受重大损失,直接经济损失超过人民币1.1亿元。为此,A、B、C、D等投资者同时向当地人民法院起诉ABC会计师事务所和x注册会计师,要求ABC会计师事务所和x注册会计师赔偿投资损失。ABC会计师事务所和x注册会计师以其与A、B、C、D等投资者未构成任何合约关系为由,要求免于承担民事责任。 要求: (1)为了使当地人民法院受理该案件,支持诉讼请求,A、B、C、D等投资者应当向法院提出哪些理由? (2)如果A、B、C、D等投资者向人民法院仅仅起诉ABC会计师事务所,人民法院应当如何处理? (3)ABC会计师事务所和X注册会计师提出的免责理由是否恰当?简要说明理由。 (4)在哪些情形下,ABC会计师事务所和x审计项目合伙人可以免于承担民事赔偿责任?

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

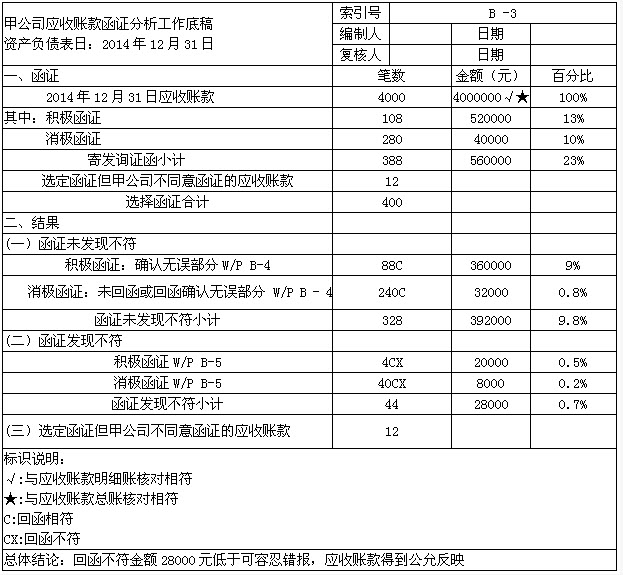

资料三:

资料三: 要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)A注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,A注册会计师应当实施哪些审计程序?

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)A注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,A注册会计师应当实施哪些审计程序?