题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友154336271

发布时间:2022-09-17

[判断题]

奔驰公司于2013年全新开发的代号为725的9G-Tronic,它是世界第一款纵置9AT变速箱()

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有6位网友选择 错,占比75%

- · 有2位网友选择 对,占比25%

题目内容

(请给出正确答案)

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

网友提供的答案

更多“奔驰公司于2013年全新开发的代号为725的9G-Tronic,它是世界第一款纵置9AT变速箱()”相关的问题

更多“奔驰公司于2013年全新开发的代号为725的9G-Tronic,它是世界第一款纵置9AT变速箱()”相关的问题

A.125

B.104.1

C.104.3

D.100

请你代注册会计师张梅编制一份询证函(询证函索引号为ZD3,编号为001)。

A公司于2013年12月10日与B租赁公司签订了一份设备租赁合同。合同主要条款如下: (1)租赁标的物:甲生产设备。 (2)租赁期开始日:2013年12月31日。 (3)租赁期:2013年12月31日至2015年12月31日。 (4)租金支付方式:2014年和2015年每年年末支付租金1000万元。 (5)租赁期满时,甲生产设备的估计余值为100万元,其中A公司担保的余值为100万元。 (6)甲生产设备为全新设备,2013年12月31日的公允价值为1922.40万元,预计使用年限为3年。 (7)租赁内含利率为6%。 (8)2015年12月31日,A公司将甲生产设备归还给B租赁公司。 甲生产设备于2013年12月31日运抵A公司,当日投入使用。A公司固定资产均采用年限平均法计提折旧,甲生产设备计提折旧额计入制造费用,与租赁有关的未确认融资费用采用实际利率法在相关资产的租赁期内摊销。 要求:

指出长江公司发生的上述(1)、(2)、(3)、(4)、(5)、(6)事项哪些属于资产负债表日后调整事项。

(1)2014年12月31日,该项专利技术的账面价值为()。

A、288万元

B、391万元

C、360万元

D、480万元

(2)2014年12月31日,该项专利技术的计税基础为()。

A、288万元

B、391万元

C、432万元

D、540万元

(3)2014年12月31日,该项专利技术产生的暂时性差异为()。

A、应纳税暂时性差异72万元

B、可抵扣暂时性差异72万元

C、应纳税暂时性差异144万元

D、可抵扣暂时性差异144万元

(4)2014年12月31日,对该项专利技术应确认()。

A、递延所得税资产36万元

B、递延所得税负债36万元

C、不需要确认相应的递延所得税

D、递延所得税资产9万元

A.40

B. 72

C. 180

D. 90

A.100

B.85

C.95

D.115

A.高某与景某的代持股协议无效

B.被冒充的蒯某对风帆公司不承担任何责任

C.在公司变更股东名册后,葛某即成为公司股东

D.在公司登记机关办理股权登记后该股权转让取得对抗效力

A.900

B.500

C.720

D.540

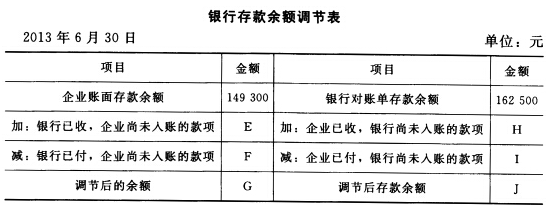

要求:根据以上资料,回答以下5个问题。银行存款日记账账面余额与银行对账单余额核对是否相符,属于()。

要求:根据以上资料,回答以下5个问题。银行存款日记账账面余额与银行对账单余额核对是否相符,属于()。

A.账表核对

B.账账核对

C.账证核对

D.账实核对

李某受聘于一家技术咨询服务公司,每月领取税后工资3600元,公司每月按规定代缴其个人所得税。 (1)2013年6月1日,公司与任职8年的李某解除了聘用合同,取得一次性补偿金120000元(该公司所在地上年度职工平均工资为20000元)。李某认为,自己取得的上述补偿金为补偿性质的收入,不应该缴纳个人所得税。 (2)2013年6月8日,李某从外单位取得技术咨询报酬50000元,将其中16000元通过国家机关捐赠给贫困地区,李某计算其个人应缴纳的个人所得税是5440元[(50000-16000)×(1-20%)×20%]。 (3)2013年6月1日~12月31日,将自有住房按市场价格出租给个人居住,月租金2000元。在不考虑其他税费的情况下,李某认为应纳的个人所得税1680元[(2000-800)×20%×7]。 (4)2013年8月,与一家证券交易所签订期限为6个月的劳务合同,合同约定李某每月为该 交易所的股民讲课四次,每次报酬1000元,李某认为每月应缴纳个人所得税为160元[(1000 -800)×20%×4]。 要求:结合个人所得税法的规定,分项指出李某计算的个人所得税错误的原因,并计算出正确的应纳税额。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!