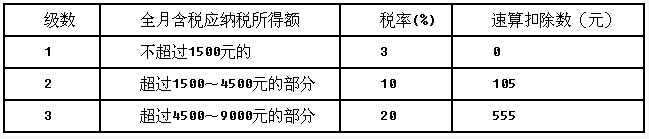

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友zhangwe2019

发布时间:2022-01-06

[多选题]

某货物运输公司2014年3月份为某服装生产企业(增值税一般纳税人)提供运输,取得收入30000元,该公司申请向税务机关代开货物运输业增值税专用发票时需提供以下()资料。

A.《代开货物运输业增值税专用发票缴纳税款申报单》

B.道路运输经营许可证

C.付款方增值税一般纳税人资格证明复印件

D.运输合同或所运输物品运费金额等书面确认证明

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有5位网友选择 B,占比50%

- · 有4位网友选择 A,占比40%

- · 有1位网友选择 D,占比10%