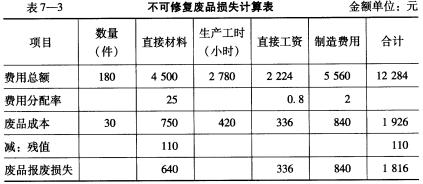

题目内容

(请给出正确答案)

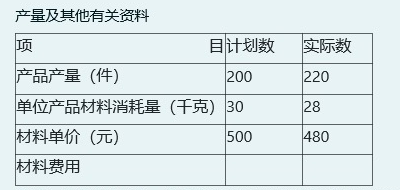

题目内容

(请给出正确答案)

提问人:网友casios

发布时间:2023-01-03

[主观题]

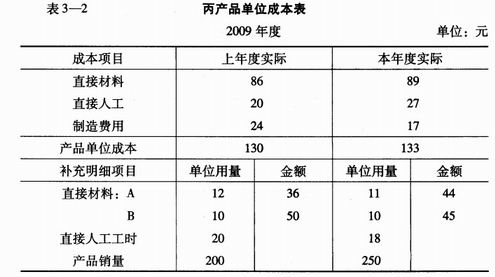

因素分析 分析资料:某企业生产丙产品,其单位成本表(简表)见表3—2。 要求:(1)用连环替代法分析单

因素分析 分析资料:某企业生产丙产品,其单位成本表(简表)见表3—2。

要求:(1)用连环替代法分析单耗和单价变动对单位材料成本的影响。 (2)用差额计算法分析单位工时和小时工资率变动对单位直接人工成本的影响。

要求:(1)用连环替代法分析单耗和单价变动对单位材料成本的影响。 (2)用差额计算法分析单位工时和小时工资率变动对单位直接人工成本的影响。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

×

因素分析(1)单位产品材料成本分析。分析对象:89—86=+3(元)因素分析:单耗变动影响=(11—12)×3=一3(元)单价变动影响=11×(4—3)+10×(4.5—5)=11—5=+6(元)可见,丙产品单位材料成本上升主要是A材料价格上涨幅度较大造成的。其实A材料单耗和B材料单价的变动对材料成本降低都起了较大作用。(2)单位产品直接人工成本分析。分析对象:27—20=+7(元)因素分析:效率差异影响=(18—20)×1=一2(元)工资差异影响=18×(1.5—1)=+9(元)可见,企业人工费用上升主要是由小时工资率提高引起的,而企业生产效率并没有下降。效率提高使单位产品人工成本降低了2元。

因素分析(1)单位产品材料成本分析。分析对象:89—86=+3(元)因素分析:单耗变动影响=(11—12)×3=一3(元)单价变动影响=11×(4—3)+10×(4.5—5)=11—5=+6(元)可见,丙产品单位材料成本上升主要是A材料价格上涨幅度较大造成的。其实A材料单耗和B材料单价的变动对材料成本降低都起了较大作用。(2)单位产品直接人工成本分析。分析对象:27—20=+7(元)因素分析:效率差异影响=(18—20)×1=一2(元)工资差异影响=18×(1.5—1)=+9(元)可见,企业人工费用上升主要是由小时工资率提高引起的,而企业生产效率并没有下降。效率提高使单位产品人工成本降低了2元。