题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友ceciliagj

发布时间:2022-01-07

[主观题]

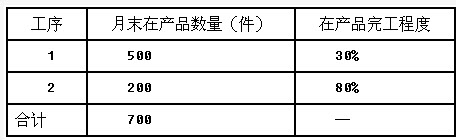

某产品经过两道工序制成,原材料不是在生产开始时一次投入,而是分工序随着生产进度陆续投入。该产

品各工序原材料消耗定额为:第一道工序300公斤,第二道工序200公斤。月末在产品数量:第一道工序100件,第二道工序120件。 要求:(1)计算原材料在各工序开始时一次投入时的各工序完工率(原材料投料率)和约当产量; (2)计算原材料在各工序陆续投入时的各工序完工率(原材料投料率)和约当产量。在产品在本工序的原材料消耗定额按原50%计算。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

抱歉!暂无答案,正在努力更新中……

抱歉!暂无答案,正在努力更新中……

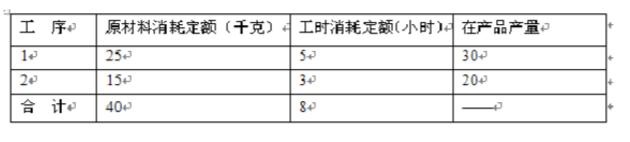

(2)产品成本计算单有关资料,见表二。

(2)产品成本计算单有关资料,见表二。 要求:根据上述资料,回答第(1)~(3)题。

要求:根据上述资料,回答第(1)~(3)题。