题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友154336271

发布时间:2023-03-07

[多选题]

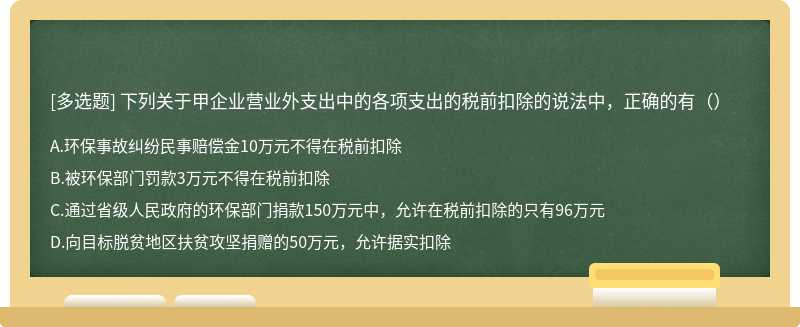

下列关于甲企业营业外支出中的各项支出的税前扣除的说法中,正确的有()

A.环保事故纠纷民事赔偿金10万元不得在税前扣除

B.被环保部门罚款3万元不得在税前扣除

C.通过省级人民政府的环保部门捐款150万元中,允许在税前扣除的只有96万元

D.向目标脱贫地区扶贫攻坚捐赠的50万元,允许据实扣除

参考答案

题目内容

(请给出正确答案)

参考答案

题目内容

(请给出正确答案)

A.环保事故纠纷民事赔偿金10万元不得在税前扣除

B.被环保部门罚款3万元不得在税前扣除

C.通过省级人民政府的环保部门捐款150万元中,允许在税前扣除的只有96万元

D.向目标脱贫地区扶贫攻坚捐赠的50万元,允许据实扣除

参考答案

更多“下列关于甲企业营业外支出中的各项支出的税前扣除的说法中,正确的有()”相关的问题

更多“下列关于甲企业营业外支出中的各项支出的税前扣除的说法中,正确的有()”相关的问题

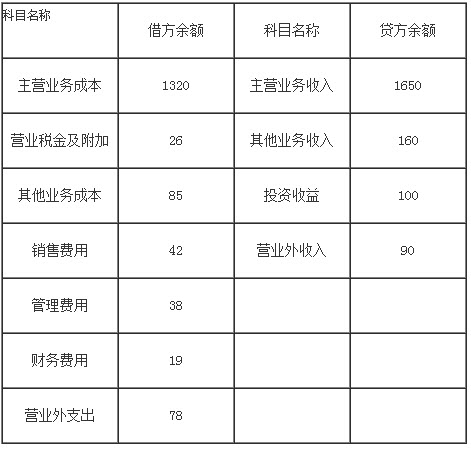

2013年12月月份甲公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的价款100万,增值税17万元,款项已收到并存入银行,该批商品的实际成本为70万元。(2)取得出租固定资产收入80万元,计提出租固定资产的折旧额60万元,计提管理用固定资产折旧额10万元。(3)分配本月应付职工薪酬180万元,其中生产工人工资100万元,车间管理人工工资20万,总部管理人员工资30万元,销售部门人员工资30万元。(4)因企业造成环境污染受到相关部门的罚款100万元,收到职工罚款3万。要求:根据上述资料,不考虑其他因素,分析回答下题。(答案中的金额单位用万元表示)下列关于营业外收入和营业外支出的说法中,正确的是()。

2013年12月月份甲公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的价款100万,增值税17万元,款项已收到并存入银行,该批商品的实际成本为70万元。(2)取得出租固定资产收入80万元,计提出租固定资产的折旧额60万元,计提管理用固定资产折旧额10万元。(3)分配本月应付职工薪酬180万元,其中生产工人工资100万元,车间管理人工工资20万,总部管理人员工资30万元,销售部门人员工资30万元。(4)因企业造成环境污染受到相关部门的罚款100万元,收到职工罚款3万。要求:根据上述资料,不考虑其他因素,分析回答下题。(答案中的金额单位用万元表示)下列关于营业外收入和营业外支出的说法中,正确的是()。

A.甲公司2013年度利润表中应确认的营业外收入是93万元

B. 甲公司2013年度利润表中应确认的营业外支出是78万元

C. 营业外收入和营业外支出不会影响利润总额

D. 营业利润不受营业外收入和营业外支出的影响

A.保管员过失造成的净损失,计入营业外支出

B.因台风造成的净损失,计入营业外支出

C.应由保险公司赔偿的部分,计入营业外收入

D.经营活动造成的净损失,计入其他业务成本

下列关于“营业外支出”和“投资收益”的表述,不正确的是()。

A.税收罚款支出不得在税列支

B.向某足球俱乐部的赞助支出可以在税前列支

C.国债利息收入免征企业所得税

D.国家重点建设债券利息收入免征企业所得税

A.借:固定资产清理 23.35 累计折旧 6.65 贷:固定资产 30

B.借:原材料 5 贷:固定资产清理 5

C.借:固定资产清理 2 贷:银行存款 2 借:其他应收款 7 贷:固定资产清理 7

D.借:营业外支出 13.35 贷:固定资产清理 13.35

(1)销售费用:广告费 500 万元,业务宣传费 220 元;

(2)营业费用,业务拓展费 50 万元 ;

(3)营业外支出:税收滞纳金 5 万元,通过公益性社会团体捐赠 84 万元 ;

(4)投资性收益:国债利息收入 5万元,从境内被投资的上市居民企业分回的股息 40 万元 ;

(5)实际发放的合理工资薪金 200 万元,实际发生的职工福利费 38 万元 已知:各项支出均取得合法的凭据,并已做相应会计处理,其他各项不涉及纳税因素。

要求: (1)计算甲企业 2017 年度企业所得税汇算清缴中广告费和业务宣传费支出应调整的应纳 税所得额(须写明应纳税调增或调减) ;

(2)计算甲企业 2017 年度企业所得税汇算清缴中业务拓展费支出应调整的应纳税所得额 (须写明应纳税调增或调减) ;

(3)计算甲企业 2017 年度企业所得税汇算清缴中营业外支出应调整的应纳税所得额(须写明应纳税调增或调减) ;

(4)计算甲企业 2017 年度企业所得税汇算清缴中投资收益支出应调整的应纳税所得额 (须写明应纳税调增或调减) ;

(5)计算甲企业 2017 年度企业所得税汇算清缴中职工福利费支出应调整的应纳税所得额 (须写明应纳税调增或调减);

(6)计算甲企业 2017 年度应缴纳的企业所得税税额。

A.借方“其他应收款”和贷方“管理费用”

B.借方“管理费用”和贷方“营业外收入”

C.借方“营业外支出”和贷方“营业外收入”

D.借方“管理费用”和贷方“管理费用”

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!